財務諸表分析を通じて、ビジネスリーダーとして日頃から自社の経営状態を把握しておくことは必須と言えますが、特に、取引先の業績が成長過程にあるのか、成熟しているのか、衰退しつつあるのか、といった現状を把握しつつ今後の状況判断を行うことは、自社の経営戦略やマーケティング戦略を検討する上で必要な取り組みになります。

そして、財務諸表分析によって、取引先の業績が成長過程にあることがわかれば、積極的に自社の商品・サービスを提案しつつ、新たな戦略へと結び付けていくような収益拡大のモデルを描くことができますし、財務諸表分析によって成熟していることがわかれば、現状維持のスタンスで、余力を他の取引への提案活動に投じたり、新規顧客開拓を模索する取り組みに繋げることができます。更に、財務諸表分析によって取引先が衰退しつつある状況がわかれば、徐々にフェードアウトしていきながら、他の有望な取引先との関係強化や新規顧客開拓へと戦略転換を図る必要性が明確になります。

また、投資家の立場であれば、投資先を検討する場合に、有価証券報告書や決算短信に掲載された損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書などの財務諸表に掲載された数値を活用して、過去から現在に至る財務諸表分析を行いながら、定性的な情報も踏まえ、今後の予測をすることで投資判断をすることになります。

今回は、企業の実態を表している財務諸表をもとに、財務諸表分析による経営分析と指標分析を通じて、企業の健康状態を見る5つの視点について紹介し、より理解を深めるために大手スーパーのイオンとセブン&アイHDの比較分析を行った事例も紹介します。

そして、もし財務諸表分析に関して、もっと体系的な知識を身につけたいと思っている成長志向のビジネスパーソンには「グロービス学び放題」の「アカウンティング基礎(後編:財務分析編)」が参考になるでしょう。

- 財務諸表分析で企業の実態を探る!

- 財務諸表分析による比較分析!事例:イオン vs セブン&アイHD

- 財務諸表を用いた比較分析によって企業の経営方針・経営戦略が見えてくる!

- 企業の実態をより詳しく知るために

財務諸表分析で企業の実態を探る!

一般的に財務諸表分析で企業の実態を明らかにする方法として、5つの指標分析による分析方法がありますが、ここでは改めてその分析方法について説明し、事例として小売り大手のイオンとセブン&アイHDの財務諸表を用いて比較分析した結果について紹介します。

指標分析を通じて企業の実態が明らかに!

財務諸表分析を通じた「経営分析」は、企業の収益を生み出す力や支払い能力などを評価することによって、企業の実態を明らかにする方法ですが、財務諸表上の数値を加工して経営上の指標として捉え、経営分析を行うことを「指標分析」と言います。

指標分析を行う主な目的とは?

財務諸表分析を通じて行う指標分析では、対象となる企業の財務上の数値を用いて分析することになりますが、その目的として考えられるポイントを紹介します。

- 時系列なデータを用いて過去数年間にわたる指標を比較することで傾向を探る。

- 「主要企業経営分析」(日銀)や「中小企業の経営指標」(中小企業庁)等に掲載されている業界の標準地と比較することで、業界における位置づけを明らかにする。

- 競合状態にある同業他社と比較することによって、自社の優れている点や劣っている点を把握する。

- 中長期や短期の視点から、それぞれ理想とする経営のあり方や目標を描き、実績と比較することで、理想と現実のギャップを明らかにし、その原因を分析すると共に新しい目標を設定しなおす。

特に、株式公開を目指して必要な資料をまとめているビジネスパーソンであれば、上記の全ての視点で指標分析を行うことが求められますし、一般的な企業に属するビジネスパーソンからすれば、上記の3.あるいは4.を目的として財務諸表分析を通じて指標分析を行うケースが多いと言えるでしょう。

企業の実態を明らかにする指標分析の5つのポイントとは?

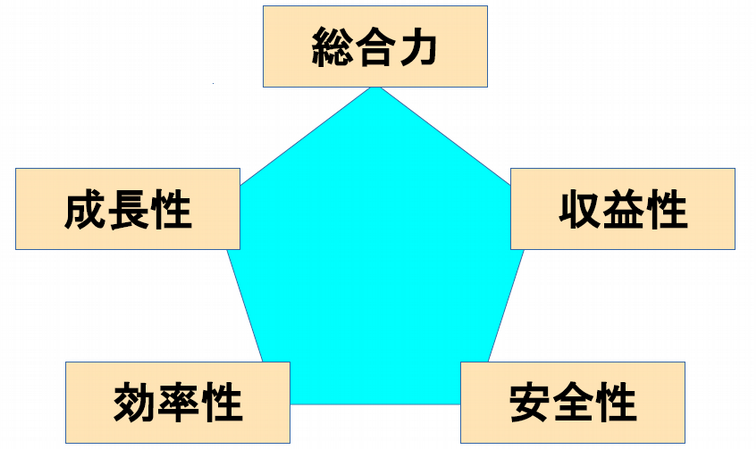

財務諸表分析を通じて、企業の実態を明らかにするために必要な指標分析には、「収益性」「安全性」「効率性」「成長性」「総合力」の5つのポイントがありますが、それぞれのポイントについて指標分析をして現状把握をしながら、最終的には、総合的に判断することが求められます。

それでは、「収益性」「安全性」「効率性」「成長性」「総合力」それぞれについて解説します。

企業の実態を明らかにする第1のポイント「収益性分析」とは?

財務諸表分析で最初に見るポイントとして挙げられるのは「収益性分析」です。

「収益」とは、売上など、企業が稼いだものを指し、「利益」は、この収益によってもたらされるもので、この利益が企業活動を続けているために必要な原資となります。

そして「収益性」とは、利益を生み出すための企業の力であり、売上に対しての利益の割合で表すことで、企業の収益構造上の特徴を把握することが可能となります。

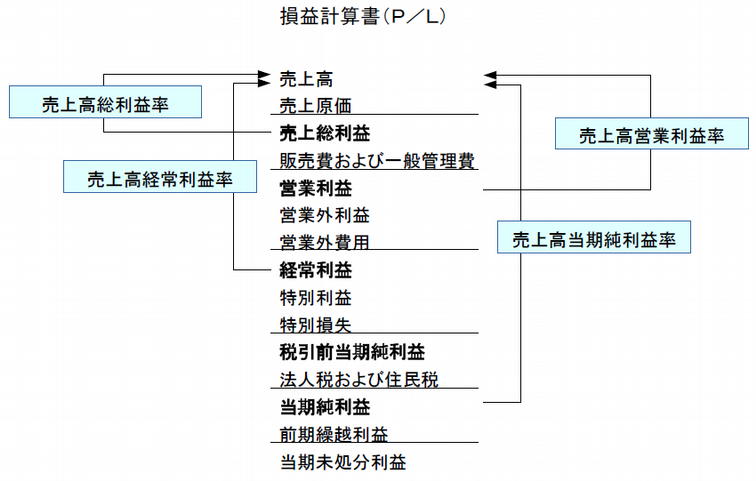

具体的には、企業がある特定期間(通期(1年間)、半期(半年間)、四半期(3か月間))毎に経営成績としてまとめる財務諸表の一つである「損益計算書(P/L)」上の幾つかの利益に対応した売上高利益率で収益性を表します。

いずれにせよ、損益計算書(P/L)のトップラインにある売上高を如何に高く上げるかが重要であることに変わりはありません。

企業の製品やブランド力、営業力の強さを表す「売上高総利益率」

財務諸表分析から得られる「売上高総利益率」は、別に「粗利益率」と言われることもあります。

売上高総利益率は、販売している製品や商品の利益率、つまりマージン率が高いかどうかを示しており、この利益率が高いという事は、企業の製品の品質の良さや、ブランド力、営業力の強さがあることを意味しています。

企業の販売活動や管理活動の効率性を知ることができる「売上高営業利益率」

財務諸表分析から得られる「売上高営業利益率」は、企業本来の営業活動による利益率のことで、本業の利益率が高いかどうかを示しています。

この売上高営業利益率を比較することによって、販売活動や管理活動の効率性を知ることができます。

また、販売費の内容、例えば広告宣伝費や販売手数料(リベート等)などの金額を分析することにより、マーケティング戦略の違いなども把握することが可能となります。

ここで参考として、経済産業省から発表された「平成30年度企業活動基本調査速報ー平成29年度実績」に掲載されている業種別の売上高営業利益率を紹介します。この業種別の数値と自社の数値を比較することで、業界における自社の収益性を判断することが可能となります。

|

業種 |

売上高営業利益率(29年度) |

|

製造業 |

5.5% |

|

情報通信業 |

7.4% |

|

卸売業 |

1.9% |

|

小売業 |

2.8% |

|

飲食業 |

3.7% |

|

サービス業 |

6.6% |

このデータから、売上高営業利益率は、卸売業や小売業が比較的低く、情報通信業やサービス業が比較的高いことがわかります。

財務活動などを含めた通常の企業活動における収益性を知ることができる「売上高経常利益率」

財務諸表分析から得られる「売上高経常利益率」は、財務活動を含めた通常の企業活動における利益率を示しています。そして、金融収支の良し悪しや、資金調達力の違いなどの財務体質も含めた総合的な収益性が反映されます。

売上高経常利益率は、企業の業績を知るうえで重要な指標として考えられていることから、企業側では、含み益のある有価証券を売却して有価証券売却益を計上することで、見た目の経常利益を増加させるなどの操作を行うこともありますので、注意が必要です。

ここで参考として、前述の経済産業省のデータをもとに、業種別の売上高経常利益率を掲載します。

|

業種 |

売上高経常利益率(29年度) |

対売上高営業利益率増減 |

|

製造業 |

7.8% |

+2.3% |

|

情報通信業 |

8.3% |

+0.9% |

|

卸売業 |

3.3% |

+1.4% |

|

小売業 |

3.0% |

+0.2% |

|

飲食業 |

4.0% |

+0.3% |

|

サービス業 |

7.1% |

+0.5% |

このデータから、売上高経常利益率は、卸売業、小売業、飲食業で比較的低く、製造業、情報通信業、サービス業で比較的高いことがわかります。

また、全業種において、売上高経常利益率が売上高営業利益率に対して、プラスの数値となっています。

このことから、営業利益から営業外損益を足し引きして求められる経常利益は、営業外費用に比較して営業外収益が高く営業外損益がプラスとなったことがわかりますので、営業外収益を構成する受取利息、受取配当金、為替差益、雑収入などが多かったことが窺えます。

従って、財務諸表分析を通じて、より詳しくこの原因を探るためには、営業外損益を構成する各勘定科目を分析することが必要となります。

企業の全ての活動の結果として得られる「売上高当期純利益率」

財務諸表分析によって得られる「売上高当期純利益率」は、企業のすべての活動の結果として得られる利益率で、最終的な利益の比率として、企業の活動が株主の配当原資や資本の増加にどの程度結び付くのかを示しています。

この売上高当期純利益率は、経常利益と同様に、含み益のある投資有価証券や土地などの資産を売却して売却益を計上し、当期純利益を増加させるといった操作を行うことがありますので、注意が必要です。

参考までに、前述の経済産業省のデータをもとに算出した売上高当期純利益率を掲載します。

|

業種 |

売上高当期純利益率(29年度) | 対売上高経常利益率増減 |

|

製造業 |

5.8% |

-2.0% |

|

情報通信業 |

6.3% |

-2.0% |

|

卸売業 |

2.5% |

-0.8% |

|

小売業 |

1.7% |

-1.3% |

|

飲食業 |

2.1% |

-1.9% |

| サービス業 |

4.7% |

-2.4% |

このデータから、売上高当期純利益率は、卸売業、小売業、飲食業で比較的低く、製造業、情報通信業、サービス業で比較的高いことがわかります。

また、全業種において、売上高当期純利益率が売上高経常利益率に対してマイナスの数値となっています。

このことから、経常利益に特別利益と特別損失を足し引きして当期純利益を求める際、特別利益に対して特別損失の数値が高く特別損益がマイナスとなった可能性に加え、法人税を支払ったことを示唆しています。

様々な利益率を診ることで企業の収益性の特徴が明らかに!

ここでは、財務諸表分析によって得られる売上高に対する「総利益率」「営業利益率」「経常利益率」「当期純利益率」を見てきましたが、各ポイントの数値を抑えておくことと、比較対象を明確にすることで、業界内における自社の収益性や、競合他所との比較によって優れている点、劣っている点が明確に分かるようになります。

また、後半で事例紹介する小売り大手のイオンとセブン&アイHDの比較分析では、3年分の「経常利益率」の時系列分析や、各利益率を算出して比較を行っています。

そして、企業の収益性分析について、より体系的な知識を得たいと思っているビジネスパーソンには、「グロービス学び放題」の「収益性分析」という動画学習コンテンツが参考になるでしょう。

![]()

企業の実態を明らかにする第2のポイント「安全性分析」とは?

財務諸表分析を通じて診る「安全性」とは、

企業が株式や社債、借入等によって資金をいかに効率よく調達し、資産と言う形で運用しているか、

また、財務構造上から見てバランスがとれているか、

あるいは、債権者に対する支払い能力が十分にあるか否か、

といったことを示すものです。

安全性を示す指標には様々ありますが、いずれも財務諸表の一つである貸借対照表(B/S)の資金調達側である負債と資本の構成が安定しているかどうかを判断します。

そして、財務諸表分析を通じて安全性を診るための主な指標としては、「自己資本比率」「流動比率」「当座比率」「固定比率」「固定長期適合率」「手元流動性」「インタレスト・カバレッジ・レシオ」などがあります。

債務超過を避けるための抵抗力を診る「自己資本比率」

財務諸表分析を通じて得られる「自己資本比率」は、総資産に占める資本の割合を示しています。

そして、自己資本比率が高いということは、返済義務のない資金が多いことを意味しますので、例え業績が悪化しても債務超過を避けるための抵抗力があることを示し、安全性の観点からは好ましいと言えます。

ただし、収益性と言う意味から考えると、必ずしも資本が多い方が良いとは限りません。

もし、借入金のコストよりも儲かる事業があれば、借入金を元にして事業を拡大することで、より多くの利益を稼ぐこともできるからです。つまりは、適度なバランスが重要という事になります。

ここで参考として、経済産業省から発表された「平成30年度企業活動基本調査速報ー平成29年度実績」に掲載されている業種別の自己資本比率を紹介します。この業種別の数値と自社の数値を比較することで、業界における自社の安全性に関する位置取りを確認することが可能となります。

|

業種 |

自己資本比率(29年度) |

|

製造業 |

51.0% |

|

情報通信業 |

51.5% |

|

卸売業 |

37.9% |

|

小売業 |

42.5% |

|

飲食業 |

45.9% |

|

サービス業 |

50.1% |

このデータから、売上高営業利益率は、卸売業や小売業、飲食業が比較的低く、製造業、情報通信業やサービス業が比較的高いことがわかります。

従って、卸売業や小売業、飲食業は、借入金や社債などの負債を積極的に活用することによって、利益を稼ぎ出していることが窺えます。

会社の短期的な支払い能力を診る「流動比率」

財務諸表分析を通じて得られる「流動比率」は、会社の短期的な支払い能力がどの程度あるのか、を示す比率で、短期間(1年以内)に支払われる予定の流動負債が、同じく短期間(1年以内)に現金化される予定の流動資産でどの程度カバーされているのかを示しています。

財務諸表分析によって流動比率を診る場合には、流動資産の中に長期間未回収となっている不良売掛金や不良在庫が多く含まれている場合もありますので、数字の内容に注目することが必要です。

なお、流動比率は一般的に200%を超えるのが理想と言われていますが、日本企業の平均流動比率は、業界による差はありますが、120%~130%と言われています。

流動比率を補完する指標である「当座比率」

財務諸表分析によって得られる「当座比率」は、流動比率を補完するもので、当座資産が流動負債をどの程度カバーしているのかを示す指標です。

当座資産とは、流動資産から現金化しにくい棚卸資産を除いたもので、現金・預金、受取手形、売掛金、短期保有の有価証券などの現金化しやすい資産を指します。

会社の固定資産に対する資金調達源の安定性を示す「固定比率」

財務諸表分析によって得られる「固定比率」は、会社の固定資産に対する資金調達源の安定性を示す比率で、長期間資金が拘束されてしまう固定資産に対する資金の調達が、どの程度、安定的な資金源である自己資本によって賄われているかを示します。

固定比率が低いほど、固定資産についての資金調達が安定していることを意味します。

この固定比率は、数値が100%以下になることが望ましいのですが、固定比率が100%を大幅に下回っている場合でも、減価償却が進んだ古い設備が多い場合などは、将来的な競争力について不安があるとも考えることができます。

巨額な固定資産への投資を要する設備重視型産業の安定性を診る「固定長期適合率」

財務諸表分析によって得られる「固定長期適合率」は、固定比率を補完する指標で、巨額な固定資産への投資を要する設備重視型産業(鉄道・電力・航空業など)の安定性を診るのに有効です。

この固定長期適合率は、安定的な資金源をより広く捉えて、自己資本に加え、長期間支払う必要がない社債や長期借入金などの固定負債を分母に持ってきます。

手元にある流動的な資金がどの程度あるかを診る「手元流動性」

財務諸表分析によって得られる「手元流動性」は、手元にある何にでも使える流動的な資金がどの程度あるかを示すもので、資金の残高それ自体を示す場合と、それを1日の売上、月間売上で割って計算する場合(「手元流動性比率」)があります。

手元流動性比率は、会社の厳密な意味での支払い能力の余裕度を示すもので、日本の上場企業の場合、平均で50%~60日程度となっています。

金利の支払余力を診る「インタレスト・カバレッジ・レシオ」

財務諸表分析によって得られる「インタレスト・カバレッジ・レシオ」は、会社が通常の活動から生み出すことのできる利益、つまり営業利益と金融収益(受取利息+配当金)が、支払利息をどの程度上回っているかを示しています。

この比率が高いほど、金利の支払余力があり、財務の健全性が高いことを意味しています。

また、財務諸表分析を通じてインタレスト・カバレッジ・レシオを診る際、成長段階にある企業の場合、借入を増やして事業を拡大することがあることから、会社の成長ステージを考慮して比率を診ることが大切です。

なお、日本の上場企業の平均は、約2倍と言われています。

目的に合わせて指標を選択し企業の安定性を診る

財務諸表分析を通じて安全性を診るための主な指標としては、「自己資本比率」「流動比率」「当座比率」「固定比率」「固定長期適合率」「手元流動性」「インタレスト・カバレッジ・レシオ」などがありますが、目的に合わせて指標を選択して、企業の安定性を診ることが大切です。

また、後半で事例紹介する小売り大手のイオンとセブン&アイHDの比較分析では、3年分の「自己資本比率」を算出して比較を行っています。

そして、企業の安定性分析について、より体系的な知識を得たいと思っているビジネスパーソンには、「グロービス学び放題」の「安定性分析」という動画学習コンテンツが参考になるでしょう。

企業の実態を明らかにする第3のポイント「効率性分析」とは?

「効率性分析」は、財務諸表の一つである貸借対照表(B/S)上の(各種)資産がどの程度売上(およびそれに関連するもの)に結び付いているかを診るためにあります。

計算式の分子は、財務諸表の一つである損益計算書(P/L)上の売上高および売上原価、分母は貸借対照表(B/S)上の資産となります。

そして、財務諸表分析を通じて効率性を診る主な指標としては、「総資産回転率」「売上債権回転率」「在庫回転率」「仕入債務回転率」などがあります。

資産をどの程度効率的に使って売上に結び付けているかを診る「総資産回転率」

財務諸表分析によって得られる「総資産回転率」は、企業の資産をどの程度効率的に使って売上に結び付けているのかを示す比率で、この総資産回転率が高いほど、資産が売上に効率的に結びついたことを示します。

また、総資産回転期間は、総資産 ÷ 売上高と定義され、総資産が売上高の何年分にあたるかを示しているもので総資産回転率の逆数となり、総資産回転期間に365日を掛けると回転日数が計算できます。

ここで参考として、経済産業省から発表された「平成30年度企業活動基本調査速報ー平成29年度実績」に掲載されている業種別の売上高と総資産のデータを用いて算出した総資産回転率を掲載します。この業種別の数値と自社の数値を比較することで、業界における自社の効率性に関する位置づけを確認することが可能となります。

|

業種 |

総資産回転率(29年度) |

|

製造業 |

81.6% |

|

情報通信業 |

89.4% |

|

卸売業 |

168.3% |

|

小売業 |

172.4% |

|

飲食業 |

161.1% |

|

サービス業 |

141.1% |

このデータから、総資産回転率は、製造業や情報通信業が比較的低く、卸売業や小売業、飲食業、サービス業が比較的高いことがわかります。

従って、卸売業や小売業、飲食業、サービス業は、製造業や情報通信業に比べて、資産が売上に効率的に結びついていると言えます。

売上債権をどの程度効率的に管理しているかを診る「売上債権回転率」

財務諸表分析によって得られる売上債権回転率は、会社の売上債権(売掛金や受取手形、決算書の中期欄の受取手形割引高)をどの程度効率的に管理しているのかを示す比率で、売上債権回転率が高いほど、回収が短期間で実行されていることを意味します。

また、売上債権回転期間は、売上債権 ÷ 売上高で示され、これは、売上債権が売上高の何年分にあたるかを示しているもので、売上債権回転率の逆数となっています。

そして、売上債権機関に365日を掛けると、回転日数が計算できます。

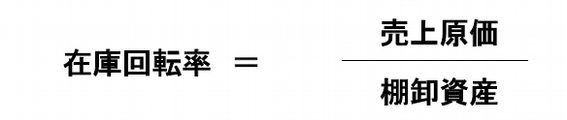

在庫をどの程度効率的に管理しているかを診る「在庫回転率」

財務諸表分析によって得られる「在庫回転率」は、会社が在庫(商品、製品、原材料、仕掛品、貯蔵品など)をどの程度効率的に使って売上高に結び付けたかを示す比率で、在庫回転率が高いほど、在庫が効率的に売上に結び付いたことを示します。

そして、在庫回転期間は、棚卸資産 ÷ 売上原価と定義され、これは棚卸資産が売上原価の何年分にあたるかを示しているもので、在庫回転率の逆数となります。

なお、在庫回転期間に365日を掛けると、回転日数が計算できます。

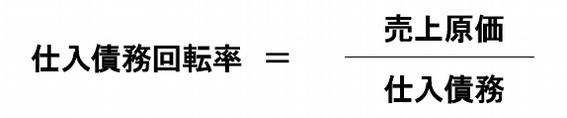

仕入れ債務がどの程度効率的に管理されているかを診る「仕入債務回転率」

財務諸表分析によって得られる「仕入債務回転率」は、会社の仕入債務(買掛金、支払手形、決算書注記欄の受取手形譲渡高など)がどの程度効率的に管理されているかを示す比率で、仕入債務回転率が高いほど、支払いが短期間になされていることを示します。

また、仕入債務回転期間は、仕入債務 ÷ 売上原価と定義され、これは、仕入債務が売上原価の何年分にあたるかを示しているもので、仕入債務回転率の逆数となります。

この仕入債務回転期間に365日を掛けると、回転日数が計算できます。

かつては、資金回収はできるだけ早く行い、一方で支払いはできるだけ延ばすことが資金繰りの上では有利であるという意識が強い会社が多くありましたが、最近では、支払いを早く行うことによって仕入金額を値引きしてもらう、あるいは、それにより総資産を減少させることを重視する企業も増えているようです。

目的に合わせて指標を選択し企業の「効率性」を診る

財務諸表分析によって得られる効率性を診るための主な指標としては、「総資産回転率」「売上債権回転率」「在庫回転率」「仕入債務回転率」などがありますが、目的に合わせて指標を選択して、企業の効率性を診ることが大切です。

また、後半で事例紹介する小売り大手のイオンとセブン&アイHDの比較分析では、3年分の「総資産回転率」を算出して比較を行っています。

そして、企業の効率性分析について、より体系的な知識を得たいと思っているビジネスパーソンには、「グロービス学び放題」の「効率性分析」という動画学習コンテンツが参考になるでしょう。

![]()

企業の実態を明らかにする第4のポイント「成長性分析」とは?

財務諸表分析を通じて「成長性」を診るということは、企業がある期間にどれくらい事業規模を拡大したかを測るということです。

そして、「成長性分析」を行う主な指標としては、「売上高成長率」「総資産成長率」などがあります。

成長性を診る指標の基礎となる「売上高成長率」

財務諸表分析によって得られる「売上高成長率」は、会社の成長性という観点から最も基礎となる指標と言え、この比率が高いほど会社の規模が大きくなっていることを示しています。

そして、会社の売上高成長率は、市場の成長率や物価上昇率との兼ね合いで診ることが重要です。

また、会社の事業が急激に成長している時には、債権回収や在庫管理などが追い付かなくなってしまい運転資金がショートしてしまう等の事態が起こることもあり得ますので、業務の内容にも注意して診ることが大切です。

ここで参考として、経済産業省から発表された「平成30年度企業活動基本調査速報ー平成29年度実績」に掲載されている業種別の売上高成長率を掲載します。この業種別の数値と自社の数値を比較することで、業界における自社の成長性に関する位置づけを確認することが可能となります。

|

業種 |

売上高成長率(29年度) |

|

製造業 |

6.6% |

|

情報通信業 |

7.6% |

|

卸売業 |

1.9% |

|

小売業 |

4.2% |

|

飲食業 |

2.6% |

|

サービス業 |

3.6% |

このデータから、売上高成長率は、製造業や情報通信業が比較的高く、卸売業や飲食業が比較的低いことがわかります。

財産的な規模の成長性を診る「総資産成長率」

「総資産成長率」は、会社の財産的な規模の成長性を診る指標で、この指標が大きいほど規模が拡大していることがわかります。

しかし、総資産成長率が高い場合でも、それが売上高や利益の増加を伴っていない場合は、総資産増加のメリットがないことになることから、総資産の成長が何によってもたらされたのかを分析する必要があります。

ここで参考として、経済産業省から発表された「平成30年度企業活動基本調査速報ー平成29年度実績」に掲載されている業種別の総資産成長率を掲載します。この業種別の数値と自社の数値を比較することで、業界における自社の成長性に関する位置づけを確認することが可能となります。

|

業種 |

総資産成長率(29年度) |

|

製造業 |

5.5% |

|

情報通信業 |

11.3% |

|

卸売業 |

8.1% |

|

小売業 |

4.3% |

|

飲食業 |

-8.1% |

|

サービス業 |

1.5% |

このデータから、総資産成長率は、情報通信業や卸売業が比較的高く、サービス業が比較的低い一方で、飲食業は減少していることがわかります。そこで、飲食業の総資産の内訳を確認してみますと、固定資産がー11.9%の減少となっていましたので、このことから、大規模な店舗の閉鎖があったことを示唆しています。

目的に合わせて指標を選択し企業の「成長性」を診る

財務諸表分析によって得られる成長性を診るための主な指標としては、「売上高成長率」「総資産成長率」などがありますが、目的に合わせて指標を選択して、企業の成長性を診ることが大切です。

また、後半で事例紹介する小売り大手のイオンとセブン&アイHDの比較分析では、3年分の「売上高成長率」を算出して比較を行っています。

そして、企業の成長性分析について、より体系的な知識を得たいと思っているビジネスパーソンには、「グロービス学び放題」の「成長性分析」という動画学習コンテンツが参考になるでしょう。

企業の実態を明らかにする第5のポイント「総合力分析」とは?

財務諸表分析を通じて「総合力」を診るということは、企業が全体として利益を上げることのできる力、すなわち総合的な収益性を診ることを指します。

そして、「総合力分析」を行う主な指標としては、「ROA(総資産利益率)」「ROE(自己資本利益率)」などがあります。

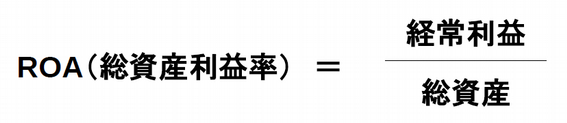

総資産を使ってどれだけの利益を上げているかを診る「ROA(総資産利益率)」

財務諸表分析によって得られる「ROA(Return On Aseet」とは、企業が所有しているj資産(総資産)を使って、どれだけの利益を上げているのかを診る指標です。

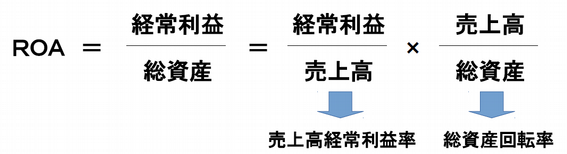

ここで、ROAは「売上高経常利益率」と「総資産回転率」とに分解されます。

この中で、「売上高経常利益率」は、前述のとおり、企業の事業活動や営業活動からの収益力を表し、「総資産回転率」は、事業活動や営業活動を支援するために使われた資産の効率性を表します。

ここで、ROAを向上させるためには、売上高利益率あるいは総資産回転率を上げることが必要であることがわかります。

しかし、一般的には、売上高利益率と総資産回転率は、トレードオフの関係にありますので、ROAを上げるためにどちらを重視するかの判断は、慎重になされなければいけません。

ここで参考として、経済産業省から発表された「平成30年度企業活動基本調査速報ー平成29年度実績」に掲載されている業種別の経常利益と総資産のデータを用いて算出したROA(総資産利益率)を掲載します。この業種別の数値と自社の数値を比較することで、業界における自社の総合力に関する位置づけを確認することが可能となります。

|

業種 |

ROA(29年度) |

|

製造業 |

6.3% |

|

情報通信業 |

7.5% |

|

卸売業 |

5.6% |

|

小売業 |

5.2% |

|

飲食業 |

6.5% |

|

サービス業 |

10.0% |

このデータから、ROA(総資産利益率)については、サービス業が比較的高い数値になっていることがわかります。

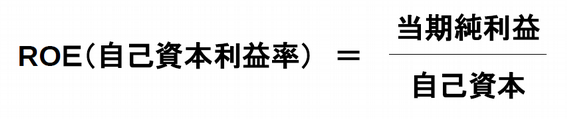

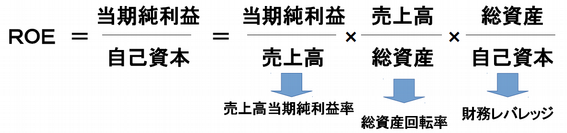

株主資本を使ってどれだけの利益を上げているかを診る「ROE(自己資本利益率)」

財務諸表分析によって得られる「ROE(Return On Equity」によって、株主の持ち分である株主資本が(通常1年間に)どれだけの利益を上げているのかを診ます。

このROEは、投資家が他の投資機会(例えば、金融資産に対する投資)と当該企業への投資を比較する手段として、欧米では広く使われています。

日本でも、企業の国際化や企業の目標が売上高至上主義から利益重視へ移行しつつある流れの中で、株主重視の指標ともいえるROEは注目を集めています。

そして、ROEは「売上高当期純利益率」と「総資産回転率」「財務レバレッジ」とに分解されます。

ここで「財務レバレッジ」というのは、総資産が自己資本の何倍あるかを示す指標のことで、負債をどの程度有効活用しているかを表しています。

そして、「財務レバレッジ」が大きくなるか、あるいは「自己資本比率」が小さくなれば、ROEは大きくなります。

つまり、少ない自己資本で多くの資産(負債+純資産)を活用して利益を上げることが効率が良い経営と言えるのかどうかは、一概に言えません。

ここで参考として、経済産業省から発表された「平成30年度企業活動基本調査速報ー平成29年度実績」に掲載されている業種別の経常利益と総資産のデータを用いて算出したROA(総資産利益率)を掲載します。この業種別の数値と自社の数値を比較することで、業界における自社の総合力に関する位置づけを確認することが可能となります。

|

業種 |

ROE(29年度) |

|

製造業 |

9.3% |

|

情報通信業 |

11.1% |

|

卸売業 |

11.1% |

|

小売業 |

7.0% |

|

飲食業 |

7.4% |

|

サービス業 |

13.4% |

このデータから、ROE(自己資本利益率)については、情報通信業、卸売業、サービス業が比較的高い数値になっていることがわかります。

目的に合わせて指標を選択し企業の「総合力」を診る

財務諸表分析によって得られる総合力を診るための主な指標としては、「ROA(総資産利益率)」「ROE(自己資本利益率)」などがありますが、目的に合わせて指標を選択して、企業の総合力を診ることが大切です。

また、次項で事例紹介する小売り大手のイオンとセブン&アイHDの比較分析では、3年分の「ROA(総資産利益率)」「ROE(自己資本利益率)」を算出して比較を行っています。

そして、企業の総合力分析について、より体系的な知識を得たいと思っているビジネスパーソンには、「グロービス学び放題」の「総合力分析」という動画学習コンテンツが参考になるでしょう。

財務諸表分析による比較分析!事例:イオン vs セブン&アイHD

財務諸表分析では、5つの指標をもとにして企業の実態を把握することになります。そしてここからは、実際に大手スーパーのイオンとセブン&アイHDの財務諸表分析による比較分析を行います。

これにより、より実践的な理解を深めることができます。

財務諸表分析によるイオンとセブン&アイHDの時系列分析

財務諸表分析を行うにあたり、イオンとセブン&アイHDのH27年度からH29年度までの3年間の財務データをもとに、総合力を診るために「ROA」「ROE」、収益性を診るために「売上高経常利益率」、効率性を診るために「総資産回転率」、安定性を診るために「自己資本比率」、成長性を診るために「売上高成長率」、そして、その他の参考指標として、CFマージンとフリーCFを算出しています。

なお、各指標の算出式につきましては、前述の説明を参考にしてください。

8267 イオン

| 年度 | ROA | ROE | 経常利益率 | 総資産回転率 | 自己資本比率 | 売上高成長率 | CFマージン | フリーCF10億円 |

| H27 | 2.2% | 0.05% | 2.2% | 99.4% | 13.9% | 15.5% | 0.5% | -403.5 |

| H28 | 2.1% | 0.1% | 2.3% | 93.8% | 12.9% | 0.41% | 3.6% | 27.2 |

| H29 | 2.3% | 2.1% | 2.5% | 88.8% | 12.2% | 2.19% | 5.5% | 36.1 |

3382 セブン&アイHD

| 年度 | ROA | ROE | 経常利益率 | 総資産回転率 | 自己資本比率 | 売上高成長率 | CFマージン | フリーCF10億円 |

| H27 | 6.4% | 6.9% | 5.8% | 111.1% | 43.6% | 0.11% | 8.1% | 153.0 |

| H28 | 6.6% | 4.1% | 6.2% | 105.9% | 42.4% | -3.47% | 8.8% | 140.9 |

| H29 | 7.1% | 7.6% | 6.4% | 109.9% | 44.2% | 3.46% | 8.3% | 257.9 |

この結果を比較してみると、概ねセブン&アイHDの方が、総合力を示すROA、ROE、収益性を示す経常利益率、効率性を示す総資産回転率、安定性を示す自己資本比率の4指標で高い数値が出ているようです。

財務諸表分析によるイオンとセブン&アイHDの比較分析

それでは、財務諸表分析の結果をもとに、イオンとセブン&アイHDの「総合力」と「収益性」にフォーカスして、より詳細に比較分析してみることにします。

イオンとセブン&アイHDの総合力分析

財務諸表分析によって総合力を診るには、ROA(総資産利益率)とROE(自己資本利益率)の2つの指標があります。ここでは、その2つの指標それぞれについて比較分析してみましょう。

イオンとセブン&アイHDのROA(総資産利益率)比較分析

財務諸表分析によって総合力を診ることができる「ROA」は、イオンが2%台に対して、セブン&アイHDが6~7%台と、セブン&アイHDが高くなっています。

「ROA」を構成する「売上高経常利益率」と「総資産回転率」を見てみると、

「売上高経常利益率」は、イオンが2%台であるのに対し、セブン&アイHDは、5~6%台と高くなっており、

「総資産回転率」は、イオンが80~90%台であるのに対し、セブン&アイHDは、100~110%台と高くなっています。

一方、有価証券報告書でH29年度の売上高を見ると、イオンは8兆3,900億円であるのに対し、セブン&アイHDは、6兆378億円と、イオンの事業規模が大きいことがわかります。

以上のことから、イオンは売上重視、セブン&アイHDは利益重視の経営方針をとっていると言えそうです。

イオンとセブン&アイHDのROE(自己資本利益率)比較分析

財務諸表分析によって総合力を診ることができるもう一つの指標である「ROE」は、イオンが0~2%台、セブン&アイHDが4~7%台と、セブン&アイHDが高くなっています。

この「ROE」を構成する「売上高当期純利益率」「総資産回転率」「財務レバレッジ」を見てみると、

「売上高当期純利益率」は、イオンが0.9~1.1%台、セブン&アイHDが1.6~3.2%台と、セブン&アイHDが高くなっています。

「総資産回転率」は、ROAのところで算出したとおり、セブン&アイHDが高くなっています。

財務レバレッジは、総資産 ÷ 自己資本で算出されますが、

イオンは、719~819%、セブン&アイHDは、226~235%と、イオンが高くなっています。

このことから、イオンは、セブン&アイHDに比べて、借入金をはじめとする負債をテコとして、売上拡大のために活用していると言えそうです。

イオンとセブン&アイHDのROAとROEの比較分析で明らかとなったことは?

財務諸表分析によって得られた「ROA」とそれを構成する「売上高経常利益率」「総資産回転率」ともにセブン&アイHDが高い数値を示す一方で、売上高についてはイオンが高い数値となっています。

また、同様に財務諸表分析によって得られた「ROE」とそれを構成する「売上高当期純利益率」「総資産回転率」は、セブン&アイHDが高い数値を示す一方で、「財務レバレッジ」についてはイオンが高い数値となっています。

このことから、総合力、収益性、効率性すべてにおいてセブン&アイHDの数値が高い一方で、財務レバレッジ、売上高の数値についてはイオンが高い数値となっていることから、イオンは売上重視、セブン&アイHDは利益重視の経営をしていることが窺えます。

また、「ROA」や「ROE」などによる総合力分析について他の事例に触れてみたい場合には『グロービス学び放題』の「総合力分析」という動画学習コンテンツがおすすめです。

イオンとセブン&アイHDの収益性分析

財務諸表分析によって収益性を診るには、売上高総利益率、売上高営業利益率、売上高経常利益率、売上高当期純利益率などの指標があります。ここでは、これらの指標それぞれについて比較分析してみましょう。

まず、H29年度の損益計算書(P/L)上の数値をまとめます。

| H30年3月期(百万円) | イオン | セブン&アイHD | (イオンーセブン) |

| 営業収益 | 8,390,012 | 6,037,815 | 2,352,197 |

| 営業原価 | 5,356,683 | 3,773,220 | 1,583,463 |

| 営業総利益 | 3,033,329 | 2,264,594 | 768,735 |

| 販売費及び一般管理費 | 2,823,056 | 1,872,936 | 950,120 |

| 営業利益 | 210,273 | 391,657 | -181,384 |

| 営業外収益 | 28,106 | 12,014 | 16,092 |

| 営業外費用 | 24,607 | 12,925 | 11,682 |

| 経常利益 | 213,772 | 390,746 | -176,974 |

| 特別利益 | 27,186 | 13,347 | 13,839 |

| 特別損失 | 72,364 | 127,774 | -55,410 |

| 法人税等 | 75,735 | 79,423 | -3,688 |

| 当期純利益 | 92,336 | 196,896 | -104,560 |

次に、財務諸表分析によって各利益率を算出します。

(利益率算出)

| H30年3月期 | イオン | セブン&アイHD | (イオンーセブン) |

| 売上高総利益率 | 36.1% | 37.5% | -1.4% |

| 売上高営業利益率 | 2.50% | 6.48% | -3.98% |

| 売上高経常利益率 | 2.54% | 6.47% | -3.93% |

| 売上高当期純利益率 | 1.10% | 3.26% | -2.16% |

イオンとセブン&アイHDの売上高総利益率

財務諸表分析によって得られる売上高総利益率は、イオンが1.4%低い値となっています。

これは、原価率が高いことを意味するわけですが、

もし、商品の仕入れコストが両社同一であるという前提にたてば、イオンが薄利多売の考え方を採っているということになりますし、

もし、利幅が同一という前提をとれば、イオンの商品調達力が低いということになるのですが、

ROAの分析における「イオンは売上重視を方針としている」との仮説が正しいとすれば、

イオンは、薄利多売の考え方を採っている、と言えそうです。

イオンとセブン&アイHDの売上高営業利益率

財務諸表分析によって得られる売上高営業利益率は、イオンが3.98%低い値となっています。

これは、イオンの販売費及び一般管理費の割合が高いことを意味するわけですが、

その主な内訳を見てみると、

| H30年3月期(百万円) | イオン | セブン&アイHD | (イオンーセブン) |

| 広告宣伝費 | 184,715 | 136,473 | 48,242 |

| 従業員給与及び賞与 | 990,440 | 450,662 | 539,778 |

| 法廷福利及び厚生費 | 169,113 | 61,857 | 107,266 |

| 地代家賃 | 435,817 | 360,547 | 75,270 |

| 小計 | 770,556 | ||

| 販管費計 | 950,120 | ||

| 小計/販管費計 |

81% |

イオンとセブン&アイHDの販売費及び一般管理費の差分を見てみると、広告宣伝費、人件費関連、地代家賃で、販売費及び一般管理費全体のの81%を占めています。

その中でも、人件費関連の「従業員給与及び賞与」、「法廷福利及び厚生費」が一番大きな金額となっていることから、

イオンの販売費及び一般管理費の数値が大きいのは、人件費関連の費用が大きいことが一番の理由であることがわかります。

そこで、両社の従業員数を調べてみると、

H30年3月期に、イオンは、従業員数148,146人、平均臨時雇用者数262,958人で、合計411,104人、

セブン&アイHDは、従業員数56,606人、平均臨時雇用者数92,808人で、合計149,414人と、

イオンが2.75倍の人材を雇用していることがわかります。

そして、地代家賃、広告宣伝費の大きさも合わせて考えると、イオンの「売上重視」の考え方が背景にあることが窺えます。

つまり、売上を拡大するためには、

店舗を多くする → 地代家賃が増える

店舗を多くすると、

オペレーションのために人材が必要になる → 人件費が増える

より多くのお客様にきていただく必要がある → 宣伝広告費が増える

以上のロジックが、販売費及び一般管理費の増加に影響していると言えそうです。

イオンとセブン&アイHDの売上高総利益率と売上高営業利益率の比較分析で明らかとなったことは?

財務諸表分析によって得られた「売上高総利益率」はセブン&アイHDが高い数値となっています。また、「売上高営業利益率」も、セブン&アイHDが高い数値となっています。

このことから、収益性はイオンに比べ、セブン&アイHDが高いと診ることができます。

更に、販売費及び一般管理費の費用分析によって、イオンは薄利多売・売上重視のスタンスを取っており、結果として、セブン&アイHDに比較して利益率が低いと考えられることがわかりました。

また、「売上高総利益率」や「売上高営業利益率」などによる収益性分析について他の事例に触れてみたい場合には『グロービス学び放題』の「収益性分析」という動画学習コンテンツがおすすめです。

財務諸表分析による比較分析から見えてくるイオンとセブン&アイHDの経営方針の違いは?

財務諸表を基にした比較分析から、イオンとセブン&アイHDの経営方針の違いが明らかになりました。

それは、イオンは「売上重視」、セブン&アイHDは、「利益重視」の考え方が強いということです。

イオンが売上拡大を図るためには、より多くの店舗、より広い店舗が必要で、そのため、地代家賃が増加し、

その店舗をオペレーションするためには、より多くの人材が必要となり、結果として、人件費が増加、

さらに、より多くの商品を買っていただくためには、より多くのお客様に店舗へ来ていただく必要があり、その結果、広告宣伝費が増加する、ということが、販売費及び一般管理費の費用分析の結果から見えてきます。

イオンの最近のTV宣伝などを見ていると、プライベートブランドに力を入れているように見受けられます。

そして、その商品の質の高さを知らしめようとする姿勢が見られます。

プライベートブランドは、一般的に粗利が高いのですが、その質が高いことをアピールし、消費者に認知いただくことで販売量が増加すれば、利益は増加し、利益率は高まります。

イオンとしては、売上重視のスタンスをとりながらも、プライベートブランド強化などの戦略を推進し、利益率向上へと繋げていこうとしている、あるいは、すでに「売上重視」から「利益重視」へと舵取りを変えているのかもしれません。

財務諸表を用いた比較分析によって企業の経営方針・経営戦略が見えてくる!

財務諸表を用いた比較分析によって、イオンとセブン&アイHDそれぞれの経営方針・経営戦略が見えてくることがわかりました。

そして、今回の比較分析を通じて、イオンは「売上重視」のスタンス、セブン&アイHDは「利益重視」のスタンスを採っていることが明らかとなっています。

このように、財務諸表を用いた比較分析は、企業の経営方針や経営戦略を明らかにする目的に活用できますので、ビジネスパーソンであれば自社と競合他社との比較をして戦略立案に役立てたり、複数の取引先の健康状態の診断をして取引の見直しを図ったり、また、投資家の立場であれば、投資先を選定する場合に使えます。

また、財務諸表による企業分析について、基本から学んでみたいということであれば、ビジネススクールを運営するグロービスの『グロービス学び放題』を活用してみるのもよいでしょう。

企業の実態をより詳しく知るために

財務諸表分析によって得られる5つの指標を使った比較分析で、企業間の経営方針や経営戦略などの違いを明らかにすることができます。

そして、上場企業であれば、更に有価証券報告書や事業報告書などのIRに関する定性的な情報も加味して分析することで、より深く、そして幅広く、企業の実態を知ることができます。

しかしその場合には、財務諸表から企業の有りようを読み取る際に必要なアカウンティングやファイナンスの知識に加え、経営戦略やマーケティング、業界特有のビジネスモデルなどに対する知見も求められます。

そしてそのためには、財務諸表分析を通じてビジネスモデル分析ノウハウが網羅されたビジネス書を利用するのも良いのですが、忙しくてなかなか勉強する時間がとれないと悩んでいる方には、『グロービス学び放題』の活用を検討してみることをおすすめします。

![]() また、ビジネスリーダーとなるべく、より網羅性のある体系的な知識を身に付けたいと思っている場合にも、アカウンティングやファイナンス、経営戦略やマーケティングなど、ビジネスパーソンに必須のビジネスナレッジを体系的に学ぶことができる『グロービス学び放題』がおすすめです。

また、ビジネスリーダーとなるべく、より網羅性のある体系的な知識を身に付けたいと思っている場合にも、アカウンティングやファイナンス、経営戦略やマーケティングなど、ビジネスパーソンに必須のビジネスナレッジを体系的に学ぶことができる『グロービス学び放題』がおすすめです。

![]()

コメント