マーケティング=「売れるしくみ」として考える中で、商品開発における価格戦略は非常に重要でありビジネスの成功に大きく影響しています。

ここではこの商品開発における価格戦略を取り上げ、商品の価格を決定する際に考えなければならない重要な基本事項と事業としての利益を最大化する2つのポイントについて解説します。

また、価格戦略について、もっと他の事例に触れながら理解を深めたいと思っているビジネスパーソンには、「グロービス学び放題」の「マーケティング」コースがおすすめです。![]()

価格戦略における価格設定の基本的な考え方とは?

「顧客が商品に感じる価値」を考えるとき、

一般的には、

顧客が商品に感じる価値 = 顧客が商品から得るベネフィット - 商品価格

ということが言えます。

ビジネスを成功させるために重要なのは、競合商品との比較や顧客の投資効率を検討して、いかに市場において自社の商品が最も高い価値を提供できるような価格設定をするか、ということになります。

価格設定の目標は?

商品の価格設定において達成すべき目標・ゴールは何でしょうか?

価格の設定は、あくまでビジネスの成功、売れるしくみづくりの成功の一つの手段ですから、その目標・ゴールは、当然ビジネスのゴールと同じものであり目標利益の達成、利益の最大化であります。

一概に価格を高く設定したからといって、高くてあまり売れないのでは利益はあまり稼げませんし、かといって安くしすぎるとたくさん売れるが利益がでないということになってしまいます。

したがって、顧客にとって十分価値が感じられる範囲での最も高い価格を見極め、価格設定することが求められます。

価格設定の基本原則|価格は誰が決定するのか?

価格設定の重要な基本原則であるにも関わらず忘れられがちなことが、「市場(顧客)が商品の価値・価格を決定する」ということです。

しごく当然のことですが、前項にも述べた価値というのは顧客が実際感じる価値であり、企業が勝手に「顧客にはこんな価値を与えるんだ」と意気込んでも顧客がそう感じなければ何の意味も無いのです。

よく起こる基本的な間違いは、

この商品の原価はXX円で一商品当たりYY円ぐらいは儲けたいから商品価格はZZ円にしよう。

上司から指示されている今期の目標利益はXXX円だから、それを達成するため商品価格はGG円にしよう。

という考えです。

基本的に商品の価格は、商品原価の積み上げや企業の内部都合により決定されるのではなく、顧客の感じる価値に基づいて決定されるものだということです。

*顧客の感じる商品価値をいかに高めるか

*市場価格でも利益が出るように商品原価を下げる

*より多くの顧客に商品価値を認めてもらうよう努力し売上を向上する

ということが言えます。

市場における商品価格を決定する3つの要因

それでは顧客はどのようなものに基づいて、どのようなものを判断基準、または参考にして、価格・価値を決定するのでしょうか。

言い換えると、どのようなものを判断基準・参考として、商品が高い、安いと感じるのでしょうか。

顧客の感じる価値・価格を決定する3つの要因について考えてみたいと思います。

第一の価格決定要因は競合商品

まず、第一の価格決定要因は競合商品です。

顧客は必ず競合商品の価値・価格に基づいて、皆さんの商品が高い、安いと判断しているはずです。

競合商品といっても、直接的に競合する商品と潜在的・間接的な競合商品があります。

例えば、皆さんが通勤用のバイクを製造・販売する場合で考えてみましょう。

直接的な競合とは、競合他社のバイクという商品であり、市場にはヤマハ、ホンダなどのメーカーのオバイクが存在します。

各メーカのバイクそれぞれの性能、品質、価格などによって、どのバイクが通勤手段に購入する顧客にとって一番価値があり、価格として安いと感じるかが決定されます。

間接的な競合とは、この場合でいうとバイク以外の代替交通手段です。

沿線バスや自転車など、代替商品が顧客に与えるベネフィットと価格を考えると、場合によってはバイクよりも価値が高いかもしれません。

多少時間の自由は効かないけど、バスで通勤したほうが安全だし費用もあまりバイク通勤と変わらないのでバス通勤にしようということになるかもしれません。

顧客が皆さんの商品を高い、安いと判断するのは、このように他社のバイク(直接的競合商品)との比較と、他の代替商品(間接的競合商品)との比較において判断されていると言えます。

第二の価格決定要因は顧客の投資効率

競合商品がない場合、いくら価格を高くしても顧客は買ってくれるのでしょうか?

結構、企業の内部ではそういう理屈で価格が決定される場合がありますが実際にはそうではありません。

第2の要因は顧客がその商品を購入して、十分なリターンが得られるかということです。

特に企業が顧客である産業材のビジネスでは、顧客は企業でありその商品を購入して行う商行為が十分に採算の取れるものでなければなりません。

いくら性能が優れていて競合商品がなく、この商品がないと顧客は生産活動ができないとしても、商品を購入する投資額に対し、顧客の生産活動により生み出される利益が小さく元がとれなければ、顧客は商品を購入できません。

この場合も顧客は商品を高いと感じるのです。

第三の価格決定要因は顧客の予算規模

また、顧客から見て投資採算は十分にとれても、顧客の内部事情によって商品を購入できるだけの予算がないと顧客は購入できないということになります。

例えば大学の学費を例に考えて見ましょう。

一般の公立大学と、ある特別な私立大学では、その学費の総費用は3倍の違いがあるとしましょう。

ただ、卒業後の就職する企業の初任給、その後の昇給・年収を考えると、私立大学に行ったほうが投資効率が良い場合を考えてみましょう。

いくら私立大学のほうが投資効率が良いといっても、顧客(学生およびその家庭)の事情で私立大学の学費を払う金(予算)がなければ顧客は商品(大学教育)を購入できず価格を高いと感じるのです。

一般大衆・個人においても企業においても、実際には常識的な予算、商品を購入するための目安の価格というものがあり、これを超えると価格が高いと判断されてしまいます。

もうひとつ企業の場合で例をだすと、20万円以下は消耗品として簡単に購入できるが20万円を超えるものは予算を確保し上部管理職の稟議にかけて承認を得ないと購入できないということが、世間一般の常識的な目安として存在します。

商品価格を決定する3つの要因から注意しなければならないことは?

商品の価格決定においては、上記の3つのポイントを顧客の判断基準として踏まえた上で、目標利益の達成、利益の最大化をゴールとして価格を決定しまければなりません。

特に、上記の第二、第三の価格決定要因については、あまり考慮されない場合が多く、商品の提供者と顧客の間で価格が高いか安いか感じ方のギャップを生み、売れると思っていた商品が売れない場合があるので十分な検討が必要です。

![]()

価格戦略における利益を最大化する2つのポイントとは?

商品価格の設定で実際に陥りやすいのは、狭い視野で一つの商品の利益の最大化のみに着目して考えると、事業全体としては逆に利益の最大化にならないということがあるということです。

商品単独の利益率を最大化することが必ずしも事業全体の利益を最大化することにはならないということです。

ビジネスマネージャーとしては、事業全体、企業全体としていかに利益を最大化するかという広い視野から考えて、個々の製品の価格設定を行わなければなりません。

では具体的に事業全体の利益の最大化をするために、個々の商品の価格設定の際、考えるべきポイントを挙げてみたいと思います。

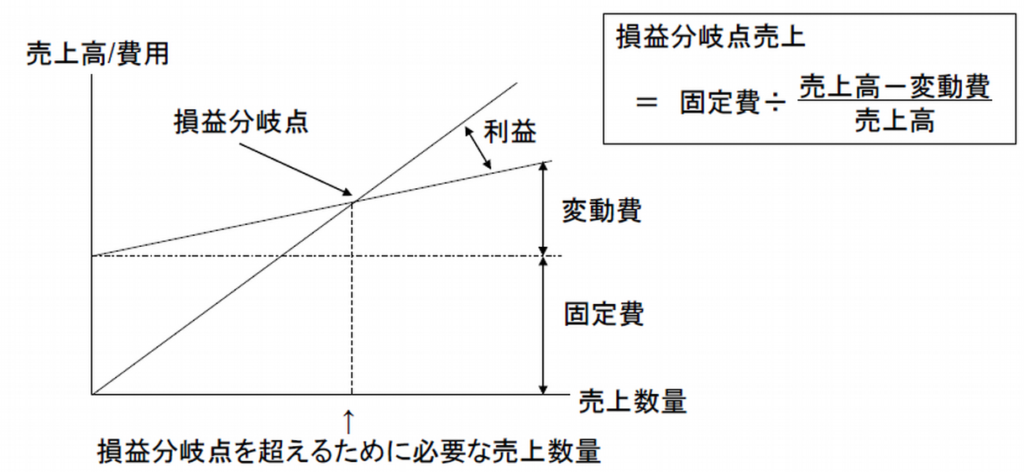

損益分岐点以上の売上が必要!

規模の大小を問わず、企業には事業活動を行っていく際に、必ず固定費と変動費という費用が発生します。

固定費とは全く売上がなくても発生する費用で、例えば人件費、オフィスの賃貸料、固定資産の償却費などがあげられます。

また、変動費とは商品を製造・販売する際に発生する費用で、商品の材料費、仕入れ原価などが挙げられます。

利益 = 売上 – (変動費用 + 固定費用)

と表わされ、企業として利益を出すためには固定費+変動費以上に売上がなければならないということです。

商品の価格設定についていうと、商品単独の利益率がいくらになろうと企業全体で利益がでなければ意味が無いので、まずやるべきことは、固定費+変動費を超える売上を出す、または利益が出るように固定費を押さえるということが必要になります。

多くの企業において固定費が大きな費用であることを考えると、利益を最大化する一つのコツは、売上を損益分岐点よりできるだけ上に持っていけばいくほど利益が大きくなるということです。

損益分岐点を超えてからは売上の伸び率に比べて利益の伸び率は一般的にかなり大きくなります。

これから言える一般則は、多少個々の製品の利益率は犠牲にしても、売上が伸ばせるなら売上を伸ばした方が事業全体として利益が増えるということになります。

企業の固定費が大きくなると企業はより大きいリスクを抱えることになります。

かなり売上を伸ばさないと利益が出ず、利益の出にくい体質となり、多少の売上の減少ですぐ赤字に陥ってしまうからです。

企業のリストラクチャリングとは、財務面ではこの固定費を大幅に下げる作業であり、具体的には人員削減、設備・資産売却、業務・人員のアウトソーシングなどが行われているのは皆さんもご存知のところでしょう。

![]()

利益を稼ぐ商品か、売上を稼ぐ商品か、役割を明確に!

事業全体の利益を最大化するためには、各商品の市場での競争力、市場規模などのビジネス環境に基づいてどの商品で売上を稼いで、どの商品で利益を稼ぐか、というポートフォリオ戦略を考える必要があります。

商品全てが高い利益を生み出す商品であるに越したことはありませんが、市場、競合、自社経営資源という現実のビジネス環境を考えたとき、多くの場合でこれは困難です。

例えば、その商品単独の利益率が目標値に達しないので、その商品の販売を中止する場合があるとします。

ただ、よく考えなければならないのは、その商品は全体の事業戦略の中で売上を上げることを重視したものなのか、利益を重視したものなのか、が適切に判断されているかということです。

商品単独でよりも、事業全体で目標の利益が達成されることが大事で、そのためには利益を多少犠牲にしても売上向上を重視した商品も必要なのです。

以上、事業全体の利益最大化のために、2つのポイントを前提に、個々の商品の価格設定を考えなければなりません。

損益分岐点分析シート(前期・当期比較)を出品します 予算編成時に必要な前期実績と当期予算の費用構造比較ができます

コメント