今回は、大手スーパーの代表格で日経平均採用銘柄である小売セクターのイオンとセブン&アイHDについて、経営の実態について財務諸表を用いて比較分析します。

この両社については、H30年2月期含め過去3年分の財務諸表に網羅されている財務データを元に、

日経225小売セクター6社によるポジショニング分析を実施しています。

小売業大手6社の3年間の財務データを元にポジショニング分析!見えてきたものは?

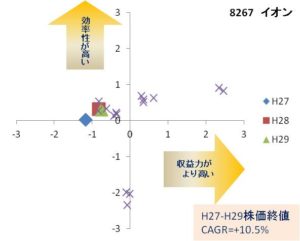

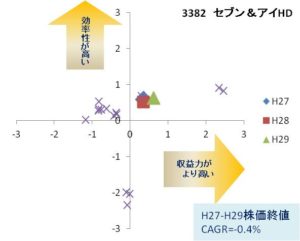

その時の両社のポジショニングマップは次のとおりです。

このポジショニングマップでは、横軸が収益性、縦軸が効率性を示しています。

イオンは、マップの左側、セブン&アイHDは、マップの右側に、それぞれ位置していますので、相対的に見れば、イオンの収益性が低く、セブン&アイHDの収益性が高いことがわかります。

また、3年間のポジショニングの変化は、両社ともに、少しずつ右方向へと移動しているようですので、収益性は少しずつ高くなってきているように見受けられます。

そして、このポジショニング分析で使用した指標を次に示します。

8267 イオン

| 年度 | ROA | ROE | 経常利益率 | 総資産回転率 | 自己資本比率 | 売上高成長率 | CFマージン | フリーCF10億円 |

| H27 | 2.2% | 0.05% | 2.2% | 99.4% | 13.9% | 15.5% | 0.5% | -403.5 |

| H28 | 2.1% | 0.1% | 2.3% | 93.8% | 12.9% | 0.41% | 3.6% | 27.2 |

| H29 | 2.3% | 2.1% | 2.5% | 88.8% | 12.2% | 2.19% | 5.5% | 36.1 |

3382 セブン&アイHD

| 年度 | ROA | ROE | 経常利益率 | 総資産回転率 | 自己資本比率 | 売上高成長率 | CFマージン | フリーCF10億円 |

| H27 | 6.4% | 6.9% | 5.8% | 111.1% | 43.6% | 0.11% | 8.1% | 153.0 |

| H28 | 6.6% | 4.1% | 6.2% | 105.9% | 42.4% | -3.47% | 8.8% | 140.9 |

| H29 | 7.1% | 7.6% | 6.4% | 109.9% | 44.2% | 3.46% | 8.3% | 257.9 |

今回、財務諸表分析を行うにあたり、イオンとセブン&アイHDの比較分析H27年度からH29年度までの3年間の財務データをもとに、総合力を診るために「ROA」「ROE」、収益性を診るために「売上高経常利益率」、効率性を診るために「総資産回転率」、安定性を診るために「自己資本比率」、成長性を診るために「売上高成長率」、そして、その他の参考指標として、CFマージンとフリーCFを算出しています。

なお、財務諸表分析を行う際に必要となる5つの指標(「総合力」「収益性」「効率性」「安定性」「成長性」)については、「財務諸表分析で企業の健康状態を見る!5つの指標分析とは?」で詳しく紹介していますので参考にしてください。![]()

また、財務諸表分析について他の事例に触れてみたい場合には『グロービス学び放題』がおすすめです。![]()

財務諸表によるイオン vs セブン&アイHDの比較分析

それでは、財務諸表分析の結果をもとに、イオンとセブン&アイHDの「総合力」と「収益性」にフォーカスして、より詳細に比較分析してみることにします。

イオンとセブン&アイHDの総合力分析

財務諸表分析によって総合力を診るには、ROA(総資産利益率)とROE(自己資本利益率)の2つの指標があります。ここでは、その2つの指標それぞれについて比較分析していきます。

イオンとセブン&アイHDのROA(総資産利益率)比較分析

財務諸表分析によって総合力を診ることができる「ROA」は、イオンが2%台に対して、セブン&アイHDが6~7%台と、セブン&アイHDが高くなっています。

ROAを構成する「売上高経常利益率」と「総資産回転率」を見てみると、

「売上高経常利益率」は、イオンが2%台であるのに対し、セブン&アイHDは、5~6%台と高くなっており、

「総資産回転率」は、イオンが80~90%台であるのに対し、セブン&アイHDは、100~110%台と高くなっています。

一方、有価証券報告書でH29年度の売上高を見ると、イオンは8兆3,900億円であるのに対し、セブン&アイHDは、6兆378億円と、イオンの事業規模が大きいことがわかります。

以上のことから、イオンは「売上重視」、セブン&アイHDは「利益重視」の経営方針をとっていることが窺えます。

イオンとセブン&アイHDのROE(自己資本利益率)比較分析

財務諸表分析によって総合力を診ることができるもう一つの指標である「ROE」は、イオンが0~2%台、セブン&アイHDが4~7%台と、セブン&アイHDが高くなっています。

このROEを構成する「売上高当期純利益率」「総資産回転率」「財務レバレッジ」を見てみると、

「売上高当期純利益率」は、イオンが0.9~1.1%台、セブン&アイHDが1.6~3.2%台と、セブン&アイHDが高くなっています。

「総資産回転率」は、ROAのところで算出したとおり、セブン&アイHDが高くなっています。

「財務レバレッジ」は、総資産 ÷ 自己資本で算出されますが、

イオンは、719~819%、セブン&アイHDは、226~235%と、イオンが高くなっています。

このことから、イオンは、借入金をはじめとする負債をテコとして、売上拡大のために活用していることが窺えます。

イオンとセブン&アイHDの「ROA」と「ROE」の比較分析で明らかになったことは?

財務諸表分析によって得られた「ROA」とそれを構成する「売上高経常利益率」「総資産回転率」ともにセブン&アイHDが高い数値を示す一方で、売上高についてはイオンが高い数値となっています。

また、同様に財務諸表分析によって得られた「ROE」とそれを構成する「売上高当期純利益率」「総資産回転率」は、セブン&アイHDが高い数値を示す一方で、「財務レバレッジ」についてはイオンが高い数値となっています。

このことから、総合力、収益性、効率性すべてにおいてセブン&アイHDが高い数値を示す一方で、財務レバレッジ、売上高の数値についてはイオンが高い数値を示していることから、イオンは「売上重視」、セブン&アイHDは「利益重視」の経営をしていることが窺えます。

また、「ROA」や「ROE」などによる総合力分析について他の事例に触れてみたい場合には『グロービス学び放題』がおすすめです。

![]()

イオンとセブン&アイHDの収益性分析

財務諸表分析によって「収益性」を診るには、「売上高総利益率」「売上高営業利益率」「売上高経常利益率」「売上高当期純利益率」などの指標があります。

ここでは、これらの指標それぞれについて比較分析してみます。

まず、H29年度の財務諸表の一つである損益計算書(P/L)上の数値をまとめます。

| H30年3月期(百万円) | イオン | セブン&アイHD | (イオンーセブン) |

| 営業収益 | 8,390,012 | 6,037,815 | 2,352,197 |

| 営業原価 | 5,356,683 | 3,773,220 | 1,583,463 |

| 営業総利益 | 3,033,329 | 2,264,594 | 768,735 |

| 販売費及び一般管理費 | 2,823,056 | 1,872,936 | 950,120 |

| 営業利益 | 210,273 | 391,657 | -181,384 |

| 営業外収益 | 28,106 | 12,014 | 16,092 |

| 営業外費用 | 24,607 | 12,925 | 11,682 |

| 経常利益 | 213,772 | 390,746 | -176,974 |

| 特別利益 | 27,186 | 13,347 | 13,839 |

| 特別損失 | 72,364 | 127,774 | -55,410 |

| 法人税等 | 75,735 | 79,423 | -3,688 |

| 当期純利益 | 92,336 | 196,896 | -104,560 |

次に、財務諸表分析によって各利益率を算出します。

(利益率算出)

| イオン | セブン&アイHD | (イオンーセブン) | |

| 売上高総利益率 | 36.1% | 37.5% | -1.4% |

| 売上高営業利益率 | 2.50% | 6.48% | -3.98% |

| 売上高経常利益率 | 2.54% | 6.47% | -3.93% |

| 売上高当期純利益率 | 1.10% | 3.26% | -2.16% |

以上の結果をざっと見ると、すべての指標において、イオンに比較してセブン&アイHDの利益率が高いことがわかります。

それでは次に、各指標それぞれに比較分析をします。

イオンとセブン&アイHDの「売上高総利益率」比較分析

財務諸表分析によって得られる「売上高総利益率」は、イオンが1.4%低い値となっています。

これは、原価率が高いことを意味するわけですが、

もし、商品の仕入れコストが両社同一であるという前提にたてば、イオンが薄利多売の考え方を採っているということになりますし、

もし、利幅が同一という前提をとれば、イオンの商品調達力が低いということになります。

ここで前述のROAの分析における「イオンは売上重視を方針としている」との仮説が正しいとすれば、

イオンは、薄利多売の考え方を採っている、と言えそうであることがわかります。

イオンとセブン&アイHDの「売上高営業利益率」比較分析

財務諸表分析によって得られる「売上高営業利益率」は、イオンが3.98%低い値となっています。

これは、イオンの販売費及び一般管理費の割合が高いことを意味するわけですが、

その主な内訳を見てみると、

| イオン | セブン&アイHD | (イオンーセブン) | |

| 広告宣伝費 | 184,715 | 136,473 | 48,242 |

| 従業員給与及び賞与 | 990,440 | 450,662 | 539,778 |

| 法廷福利及び厚生費 | 169,113 | 61,857 | 107,266 |

| 地代家賃 | 435,817 | 360,547 | 75,270 |

| 小計 | 770,556 | ||

| 販管費計 | 950,120 | ||

| 小計/販管費計 |

81% |

イオンとセブン&アイHDの差分を見てみると、広告宣伝費、人件費関連、地代家賃の合計が、販売費及び一般管理費の81%を占めています。

その中でも、人件費関連の「従業員給与及び賞与」、「法廷福利及び厚生費」が一番大きな金額となっていることから、

イオンの販売費及び一般管理費の数値が大きいのは、人件費関連の費用が大きいことが一番の理由であることがわかります。

そこで、両社の従業員数を調べてみると、

H30年3月期に、イオンは、従業員数148,146人、平均臨時雇用者数262,958人で、合計411,104人、

セブン&アイHDは、従業員数56,606人、平均臨時雇用者数92,808人で、合計149,414人と、

イオンが2.75倍の人材を雇用していることがわかります。

そして、地代家賃、広告宣伝費の大きさも合わせて考えると、イオンの「売上重視」の考え方が背景にあることが窺えます。

つまり、

売上を拡大するためには、

店舗を多くする → 地代家賃が増える

店舗を多くすると、

オペレーションのために人材が必要になる → 人件費が増える

より多くのお客様にきていただく必要がある → 宣伝広告費が増える

以上のロジックが、販売費及び一般管理費の増加に影響していると考えられます。

イオンとセブン&アイHDの「売上高総利益率」と「売上高営業利益率」の比較分析で明らかになったことは?

財務諸表分析によって得られた「売上高総利益率」は、セブン&アイHDが高い数値を示しています。また、「売上高営業利益率」も、セブン&アイHDが高い数値となっています。

このことから、「収益性」はイオンに比べ、セブン&アイHDが高いと診ることができます。

更に、販売費及び一般管理費の費用分析によって、イオンは薄利多売・売上重視のスタンスを採っており、結果として、セブン&アイHDに比較して利益率が低いと考えられることがわかりました。

また、「売上高総利益率」や「売上高営業利益率」などによる収益性分析について他の事例に触れてみたい場合には『グロービス学び放題』がおすすめです。

財務諸表分析による比較分析から見えてくるイオンとセブン&アイHDの経営方針の違いとは?

財務諸表を基にした比較分析から、イオンとセブン&アイHDの経営方針の違いが明らかとなりました。

それは、イオンは「売上重視」、セブン&アイHDは「利益重視」の考え方が強いという事です。

イオンが売上拡大を図るために、より多くの店舗、より広い店舗が必要で、そのため、地代家賃が増加し、

その店舗をオペレーションするためには、より多くの人材が必要となり、結果として、人件費が増加、さらに、より多くの商品を買っていただくためには、より多くのお客様に来店いただく必要があり、広告宣伝費が増加する、という一連のことが、販売費及び一般管理費の費用分析の結果から見えてきます。

イオンの最近のTV宣伝などを見ていると、プライベートブランドに力を入れているように見受けられます。

そして、その商品の質の高さを知らしめようとする姿勢が見られます。

プライベートブランドは、一般的に粗利が高いのですが、その質が高いことをアピールし、消費者に認知いただくことで販売量が増加すれば、利益は増加し、利益率は高まります。

イオンとしては、売上重視のスタンスをとりながらも、プライベートブランド強化などの戦略を推進し、利益率向上へと繋げていこうとしている、あるいは、すでに「売上重視」から「利益重視」へと舵取りを変えているのかもしれません。

財務諸表を用いた比較分析によって企業の経営方針・経営戦略が見えてくる!

財務諸表を用いた比較分析によって、イオンとセブン&アイHDそれぞれの経営方針・経営戦略が見えてくることがわかりました。

そして、今回の比較分析を通じて、イオンは「売上重視」のスタンス、セブン&アイHDは「利益重視」のスタンスを採っていることが明らかとなっています。

このように、財務諸表を用いた比較分析は、企業の経営方針や経営戦略を明らかにする目的に活用できますので、ビジネスパーソンであれば自社と競合他社との比較をして戦略立案に役立てたり、複数の取引先の健康状態の診断をして取引の見直しを図ったり、また、投資家の立場であれば、投資先を選定する場合に使えます。

また、財務諸表による企業分析について、基本から学んでみたいということであれば、ビジネススクールを運営するグロービスの『グロービス学び放題』を活用してみるのもよいでしょう。

企業の実態をより詳しく知るために

財務諸表分析によって得られる5つの指標を使った比較分析で、企業間の経営方針や経営戦略などの違いを明らかにすることができます。

そして、上場企業であれば、更に有価証券報告書や事業報告書などのIRに関する定性的な情報も加味して分析することで、より深く、そして幅広く、企業の実態を知ることができます。

しかしその場合には、財務諸表から企業の有りようを読み取る際に必要なアカウンティングやファイナンスの知識に加え、経営戦略やマーケティング、業界特有のビジネスモデルなどに対する知見も求められます。

そしてそのためには、財務諸表分析を通じてビジネスモデル分析ノウハウが網羅されたビジネス書を利用するのも良いのですが、忙しくてなかなか勉強する時間がとれないと悩んでいる方には、『グロービス学び放題』の活用を検討してみることをおすすめします。

![]() また、企業のあり様を投資家の視点から見るクセを付けることも、ビジネスリーダーとして成長するには必須となるでしょう。その際には、リスクをとりながらも投下資本をマネージすることが大事ですが、そのスキルを身につけるには、独学よりは体系的なカリキュラムが用意された「株式投資スクール」がおすすめです。

また、企業のあり様を投資家の視点から見るクセを付けることも、ビジネスリーダーとして成長するには必須となるでしょう。その際には、リスクをとりながらも投下資本をマネージすることが大事ですが、そのスキルを身につけるには、独学よりは体系的なカリキュラムが用意された「株式投資スクール」がおすすめです。

参加無料の体験学習会がありますので、まずはお試しで体験してみてはいかがでしょうか。

コメント