今回は、日経225の小売業セクター6社を対象に、3年間の財務データを元にポジショニング分析を行います。

本来、小売業セクターは8社により構成されていますが、3086 J.フロントリテイリングと8028 ユニー・ファミリーマートHDの2社は分析対象から除外させていただきます。

その理由として、3086 J.フロントリテイリングは、平成28年度に売上計上基準が変わっていること、8028 ユニー・ファミリーマートHDは平成28年度に企業再編があったこと、以上の理由から、過去3年間の財務データが同一基準で分析することができないことによるものです。

まず最初に、小売業界の概況について確認しておきます。

小売業界はどのような状況にあるのか?

平成29年の状況を中心に概観すると、小売業販売額は3年ぶりに増加していますが、

業種別では自動車小売業が最も増加に寄与し、医薬品・化粧品小売業、織物・衣服・身の回り品小売業らが数量要因で増加しているなど、耐久消費財、非耐久消費財で個人消費に少し上向きの動きが見られています。

業態別ではドラッグストアや家電大型専門店の販売額が増加しています。

百貨店はいったん底を打ったかに見えますが、スーパー、コンビニエンスストアは勢いの衰えが続いています。店舗集約による効率化戦略を進める百貨店では1事業所当たり販売額が増加し、前年比マイナス幅が縮小しています。

出店増加による拡大戦略を続けるコンビニエンスストアは事業所数、1事業所当たり販売額ともに増加が続きますが、前年比プラス幅は縮小しています。

これらに代わって、勢いがあるのがドラッグストアで、出店攻勢が続いている中、「食品」等の販売額が増加しています。他方、ホームセンターはマイナス成長となっています。

日経225銘柄・小売業大手6社の3年間の推移で何がわかる?

ポジショニングマップ上に示した6社の3年間の業績変化を見ることができれば、他社との相対的な位置関係と、その位置取りの変化、加えて、その変化が業績に対してどのような意味を持つのか、が明らかとなり、そして、株価の動きとの関係について、自ら判断することが可能となります。

今回分析対象とした小売業大手6社は?

今回対象としたのは、日経225採用銘柄で小売業セクターの6社です。

3099 三越伊勢丹HD/ 3382 セブン&アイHD/ 8233 高島屋/ 8252 丸井グループ/ 8267 イオン/ 9983 ファーストリテイリング

各銘柄の特徴は?

3099 三越伊勢丹HD

百貨店首位。08年4月の経営統合で誕生。旗艦店の新宿伊勢丹、日本橋三越は全国屈指の売上高。

3382 セブン&アイHD

国内2位の流通グループ。コンビニを核に総合スーパー、百貨店、外食、セブン銀行など展開。

8233 高島屋

東京、大阪等全国展開する老舗百貨店。シンガポール店とSC子会社・東神開発の寄与大きい。

8252 丸井グループ

小売店は自社での販売から賃貸へ切り替え中。自社カードによる割賦販売・手数料収入が柱。

8267 イオン

国内流通2強の一角、総合スーパー(GMS)中心。M&Aで成長。上場子会社で金融、不動産など。

9983 ファーストリテイリング

世界3位のSPA大手。「ユニクロ」を世界展開。急成長「ジーユー」が第2の柱。M&A虎視眈々。

(以上、Yahooファイナンスの企業情報から引用)

小売業大手6社の3年にわたる業績推移の結果は?

小売業大手6社を分析する指標は8つ(ROA、ROE、売上高営業利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。

8つの指標を選んだ理由については、「自動車大手10社の財務データをポジショニング分析した結果見えてきたものは?」で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、平成27年度、平成28年度、平成29年度です。

3月決算は、三越伊勢丹HD、丸井グループ

2月決算は、セブン&アイHD、高島屋、イオン

8月決算は、ファーストリテイリング

ここで、ファーストリテイリングは、8月決算ですので、未だ平成29年度決算が発表されていません。したがって、使用データは、他の銘柄とは違い、各1年ずつ過去のデータを使用しています。決算発表がありましたら、データ更新するように対処したいと思います。

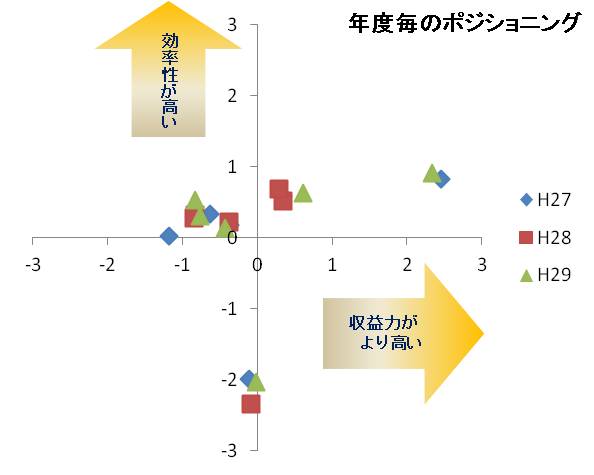

小売業大手6社の3年にわたる業績推移のポジショニングは?

小売業大手6社の3期分の財務デーから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実行。

その因子得点を求め、ポジショニングマップ上に示しました。

◆は平成27年度、■は平成28年度、▲は平成29年度を示しています。

全体の傾向として、年度が推移することによる業績変化の度合いが乏しいように感じます。

加えて、中心左側に集中している銘柄が多く、似通った業績になっているかもしれません。

この後、個別に分析・検証します。

各銘柄ごとのポジショニングマップの位置取りの変化は?

小売業大手6社の各銘柄ごとの結果を、証券コードの若い順に紹介します。

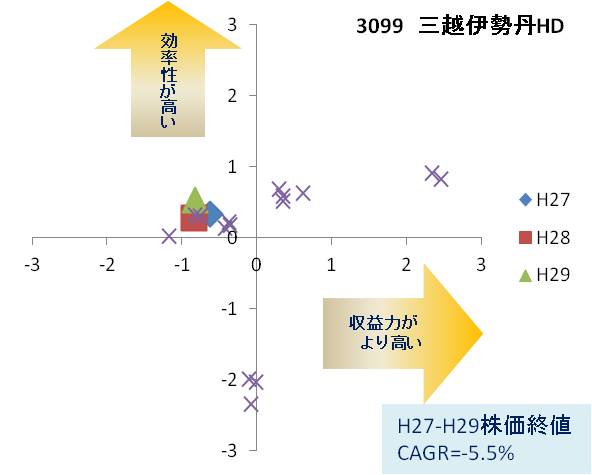

3099 三越伊勢丹HD

ポジショニングマップは、左上側エリアの中心に近いところにあり、3年間の位置取りはほぼ同じで、変化が見られません。

中心に近いということは、この小売業セクター6社の平均に近いということを意味していますが、中心の左側に位置するということは、6社の中にあって収益力が少し弱いということだと思います。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 2.8% | 4.7% | 2.6% | 99.6% | 43.6% | 1.19% | 3.3% | 18.6 |

| H28 | 2.1% | 2.6% | 1.9% | 95.5% | 43.4% | -2.62% | 2.8% | -5.5 |

| H29 | 2.1% | -0.2% | 1.9% | 98.8% | 44.9% | 1.23% | 5.8% | 46.0 |

平成28年度のキャッシュフローがマイナスですので、店舗効率化とか、店舗改装などの投資をしている可能性があります。

また、売上高の伸びが弱く、営業利益率も悪化しています。

これらのことを背景に、株価も3年間の平均伸び率(CAGR)は-5.5%と下落しています。

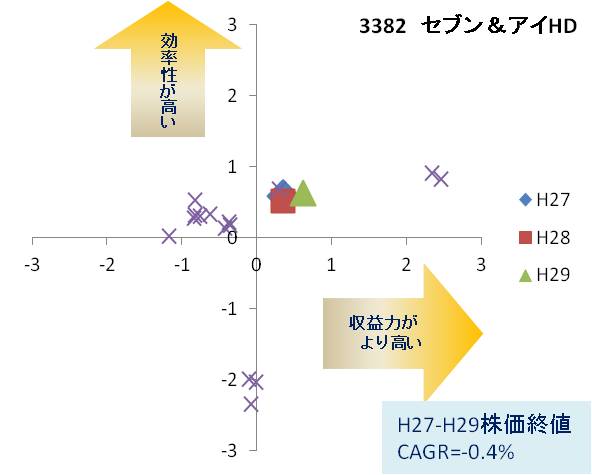

3382 セブン&アイHD

ポジショニングマップは、右上側エリアに位置し、3年間の位置取りはほぼ同じですが、平成29年度にかけては、少し右側へ移動し収益性が高まっているように感じます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 6.4% | 6.9% | 5.8% | 111.1% | 43.6% | 0.11% | 8.1% | 153.0 |

| H28 | 6.6% | 4.1% | 6.2% | 105.9% | 42.4% | -3.47% | 8.8% | 140.9 |

| H29 | 7.1% | 7.6% | 6.5% | 109.9% | 44.2% | 3.46% | 8.3% | 257.9 |

売上高成長率はH28年度にマイナスとなっていますが、H29年度にはプラスに転じています。

また、キャッシュフローマージンは8%台をキープし、売上高営業利益率は5%台から6%台へと高くなってきています。

そして、総合力を示すROAも6%台から7%台へと良くなってきています。

売上高の波はありながらも、収益性、総合力では順調に推移をしているように見受けられます。

株価は、3年間の平均伸び率(CAGR)が-0.4%と軟調な動きをしています。

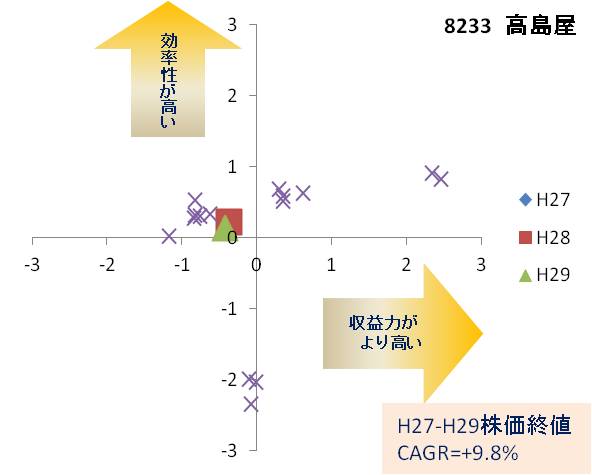

8233 高島屋

ポジショニングマップは、左上側エリアの中心に近いところで、三越伊勢丹と同じような位置取りとなっています。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 3.9% | 6.0% | 3.5% | 95.4% | 40.9% | 1.87% | 2.8% | 9.6 |

| H28 | 3.8% | 5.1% | 3.7% | 93.6% | 41.8% | -0.64% | 4.6% | 33.1 |

| H29 | 3.7% | 5.6% | 3.7% | 91.7% | 42.4% | 2.81% | 3.9% | -25.4 |

指標を比較すると、高島屋は、三越伊勢丹に比べて、総合力(ROA、ROE)と、収益性(売上高営業利益率)が高めにあると言えます。

また、平成29年度のフリーキャッシュフローがマイナスになっていますので、店舗効率化、店舗改装などの投資をしている可能性があります。

株価は、3年間の平均伸び率(CAGR)が+9.8%と上昇しています。

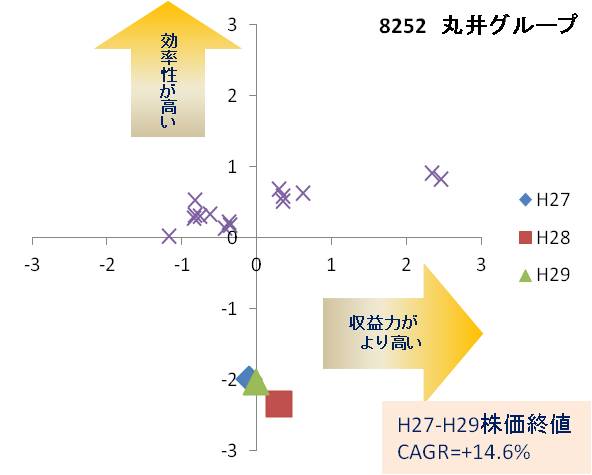

8252 丸井グループ

ポジショニングマップは、中心から大きく離れた下側に位置し、動きは小さいですが、左側エリアから右側エリアへと移動しつつあるように見えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 4.0% | 6.0% | 12.0% | 33.7% | 38.6% | -1.59% | -14.4% | -39.4 |

| H28 | 3.9% | 6.7% | 13.2% | 29.4% | 34.0% | -3.60% | -19.4% | -44.0 |

| H29 | 4.1% | 7.6% | 14.7% | 27.6% | 31.6% | 0.83% | -8.1% | -18.6 |

売上高については、ほぼ頭打ちの状況ですが、売上高営業利益率は二ケタ台と高めですが、キャッシュフローマージンがマイナスで、フリーキャッシュフローも3年間マイナスとなっています。

小売業という業態よりも、金融とか、何か別の業態へと転換を図るために積極投資し続けているのかもしれません。

株価は、3年間の平均伸び率(CAGR)が+9.8%と上昇しています。

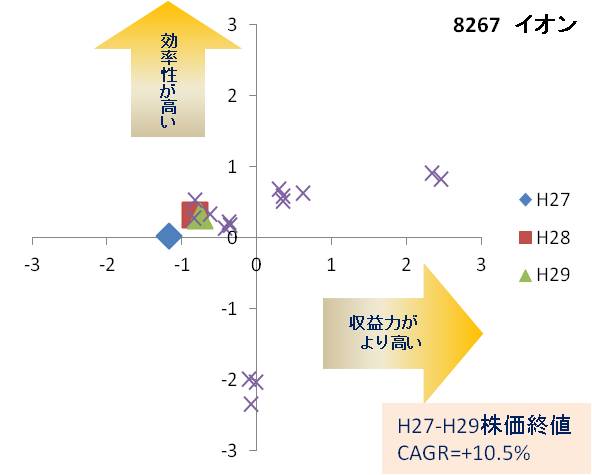

8267 イオン

ポジショニングマップは、左上側エリアに位置しています。

年々少しずつ右側へ移動しつつあるように見えます。これは、収益力が高まりつつあることを意味し、指標を見ても、ROE、売上高営業利益率が改善しています。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 2.2% | 0.05% | 2.2% | 99.4% | 13.9% | 15.5% | 0.5% | -403.5 |

| H28 | 2.1% | 0.1% | 2.3% | 93.8% | 12.9% | 0.41% | 3.6% | 27.2 |

| H29 | 2.3% | 2.1% | 2.5% | 88.8% | 12.2% | 2.19% | 5.5% | 36.1 |

成長性を示す売上高成長率は、H27年度に二桁の大きな伸びを示し、以後、2年間は微増となっています。

収益性を示す売上高経常利益率は、2%台、総合力を示すROAも2%台と、他の企業に比べて低めの数値です。

平成27年度にフリーキャッシュフローが大きなマイナスとなっていますので、M&Aとか、店舗改装など大型投資をした可能性があります。

株価は、3年間の平均伸び率(CAGR)が+10.5%と上昇しています。

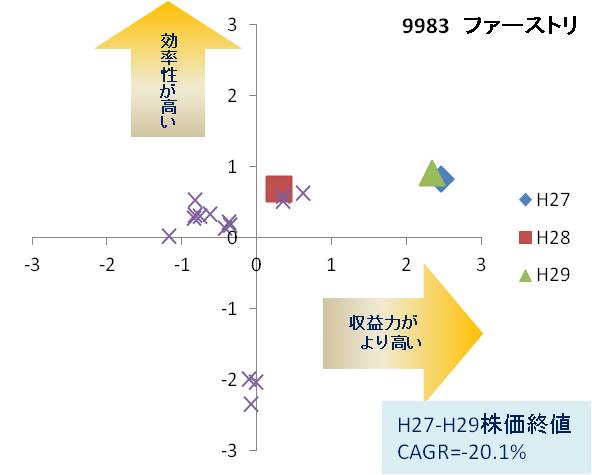

9983 ファーストリテイリング

ポジショニングマップは、右上側エリアに位置し、平成28年度に中心付近まで移動していますが、平成29年度には、平成27年度と同じ辺りに戻ってきています。

ポジションが、右上側エリアにありますので、収益力が他の大手小売5社に比べて高いことがわかります。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 15.5% | 16.1% | 9.8% | 144.5% | 64.5% | 21.6% | 8.0% | 61.8 |

| H28 | 7.3% | 7.3% | 7.1% | 144.3% | 46.4% | 6.22% | 5.5% | -147.2 |

| H29 | 13.9% | 18.3% | 9.5% | 134.1% | 52.7% | 4.22% | 11.4% | 335.0 |

指標を見ると、平成28年度にフリーキャッシュフローがマイナスとなっていますので、大掛かりな投資をしたことが伺えます。売上高成長率が年々小さくなってきていることへの構造的な対策でしょうか。

総資産回転率が高く、同社のビジネスモデルの特徴を現しているように思います。しかし、若干数値が下がってきているのが気になるところです。

株価は、3年間の平均伸び率(CAGR)が-20.1%と下落しています。

ただし注意が必要なのは、前述のようにファーストリテイリングは、8月決算ですので、未だ平成29年度決算が発表されていません。したがって、使用データは、他の銘柄とは違い、各1年ずつ過去のデータを使用しています。

決算発表がありましたら、データ更新するように対処したいと思います。

小売業大手6社のポジショニング分析から見えてきたことは?

今回は、全体的に3年間のポジショニングに動きが小さく、この動きの緩慢さと株価の動きについて説明しづらい結果となりました。

その中において、丸井グループについては、マップ上の左側のエリアから右側のエリアへと移動しつつある銘柄の株価伸び率は高い、という、これまでのポジショニング分析で見つけた法則が見られたことが成果として挙げられると思います。

これは、建設セクターでの鹿島、大成建設、大和ハウス、自動車セクターのスズキ、ヤマハ発動機にも見られた傾向でした。

以上、日経225採用銘柄・小売セクターの6社を対象に、平成27年度、平成28年度、平成29年度の財務データを元に、因子分析を実行の上、その結果(因子得点)をポジショニングマップ上に示し、銘柄ごとに分析・検証しました。

次回は、日経225採用銘柄「鉄道・バス」セクターの8社を対象に分析・検証します。

コメント