今回は、日経225の建設セクター9社を対象に、3年間の財務データを元にポジショニング分析を行います。

最初に、建設市場の概況について確認しておきます。

建設市場はどのような状況にあるのか?

日本の建設投資は1992年をピークとして減少し続けてきましたが、2011年3月の東日本大震災をきっかけに公共投資が増加、その後、安部政権の「アベノミクス」による更なる大型の公共投資が実行され、建設市場は活況を呈するようになってきました。

また、2013年には2020年の東京オリンピック・パラリンピック開催が決定、リニア新幹線建設も発表されたことから、中長期的な建設投資増加への期待感が続いているようです。

さらには、昨今の異常気象頻発によって、全国で洪水対策や道路、トンネルなどのインフラ補修工事が必要になっています。

短期的には、オリンピック需要がなくなることによる建設市場の鈍化はあるかもしれませんが、中長期的には期待できるセクターではないかと思います。

日経225銘柄・建設大手9社の3年間の推移で何がわかる?

単年度の財務データでも、収益力がより高そうな銘柄を選べば良さそうな気がしますが、時系列の変化を見ることができれば、数年にわたり、他社と比べて相対的に、各銘柄の業績がどのように推移してきたのかを理解することができます。

それによって、業績がより良くなっているのか、またはその逆なのか、それほど変わっていないのか、そして、株価の動きとの関係について、自ら判断することが可能となります。

今回分析対象とした建設大手9社は?

今回分析対象としたのは、日経225採用銘柄で建設セクターの9社です。

1721 コムシスHD/ 1801 大成建設/ 1802 大林組/ 1803 清水建設/ 1808 長谷工コーポ/ 1812 鹿島/ 1925 大和ハウス/ 1928 積水ハウス/ 1963 日揮

各銘柄の特徴は?

1721 コムシスHD

電気通信工事大手最大手。ネットワーク構築に強み。NTT系が売上高の5割強。社会システムも。

1801 大成建設

業界最大手の一角。非同族。道路事業を完全子会社化。不動産縮小。海外は建築軸に建て直し。

1802 大林組

業界最大手の一角。関西、首都圏で都市開発に積極的。海外は北米、アジア進出。不動産事業強化。

1803 清水建設

業界最大手の一角。首都圏、民間建築が主力。環境エネルギーに注力。海外受注比率は1割未満。

1808 長谷工コーポ

マンション建築首位。土地手当て、計画立案から施工まで一貫モデル構築。サービス事業育成。

1812 鹿島

業界最大手の一角。同族色。超高層、耐震、原発技術に強み。内外の不動産開発が収益下支え。

1925 大和ハウス

戸建て住宅から賃貸・商業・事業施設へ展開、各分野で有力、都市開発や海外も。配当性向3割。

1928 積水ハウス

鉄骨主力の住宅首位。リフォームや保育園など非住宅事業も展開。海外育成中。配当性向4割。

1963 日揮

総合エンジニアリング国内首位、世界で有力。海外各地で石油・ガス、化学、発電等プラント幅広く手掛ける。

(以上、Yahooファイナンスの企業情報から引用)

建設大手9社の3年にわたる業績推移はどのような結果だったのか?

建設大手9社を分析する指標は8つ(ROA、ROE、売上高営業利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。8つの指標を選んだ理由については、「自動車大手10社の財務データをポジショニング分析した結果見えてきたものは?」で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、平成27年度、平成28年度、平成29年度です。

積水ハウスのみ1月決算で、他の8社は3月決算です。

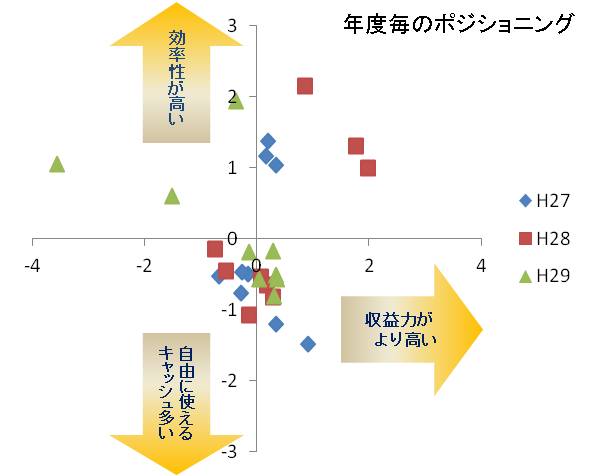

建設大手9社の3期分の財務データから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実行し、その因子得点を求め、ポジショニングマップ上に示しました。

◆は平成27年度、■は平成28年度、▲は平成29年度を示しています。

全体の傾向として、平成27年度から平成28年度にかけては右上のエリアへと移動し、平成28年度から平成29年度にかけて、左側の領域へと移動しているような感じがします。

これは、平成27年度から平成28年度にかけては、全体的に好調な号席であったのに対し、平成28年度から平成29年度にかけては、若干停滞感が出てきているのではないかと推測しますがどうでしょうか。

この後、個別に検証します。

各銘柄ごとのポジショニングマップの位置取りの変化は?

建設大手9社の各銘柄ごとの結果を、証券コードの若い順に紹介します。

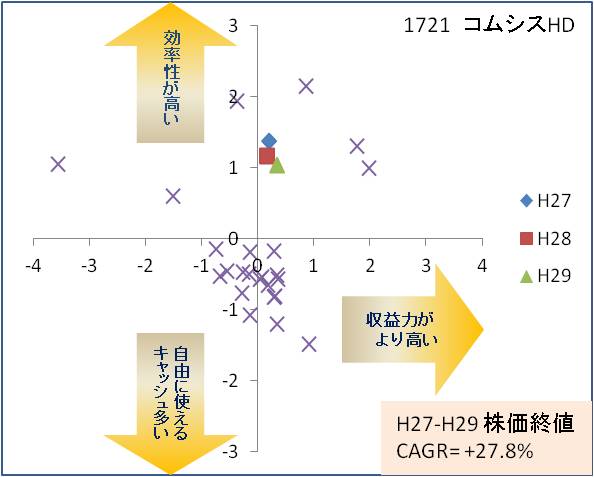

1721 コムシスHD

ポジショニングマップは、右側のエリア中心よりの位置にありますが、3年間で少し右側に移動しつつある状況で、年々、収益力が上がってきていることを示しています。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 9.1% | 7.9% | 7.4% | 120.5% | 73.4% | -2.4% | 4.1% | 5.8 |

| H28 | 8.9% | 7.3% | 7.5% | 117.5% | 70.9% | 4.2% | 3.8% | 2.6 |

| H29 | 9.4% | 9.4% | 8.0% | 115.8% | 70.1% | 13.7% | 7.6% | 14.9 |

実際の指標も、売上高が伸びており、それに応じて、売上高営業利益率、キャッシュフローマージンが伸び、フリーキャッシュフローも増加しています。

株価3年間の株価平均伸び率(CAGR)は+27.8%と上昇しています。

1801 大成建設

ポジショニングマップは、左下側のエリアの中心に近いところから、右下側のエリアへと移ってきています。これは、収益力が増し、かつ、フリーキャッシュフローが増加していることを意味します。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 7.1% | 15.3% | 7.6% | 93.1% | 31.2% | -1.7% | 6.2% | 70.3 |

| H28 | 8.2% | 16.7% | 9.5% | 84.5% | 32.3% | -3.8% | 14.7% | 224.5 |

| H29 | 9.6% | 20.5% | 11.5% | 82.1% | 34.6% | 6.6% | 13.1% | 195.2 |

3年間の指標推移を見ても、総合力(ROA、ROE)、収益性(売上高営業利益率、キャッシュフローマージン、フリーキャッシュフロー)ともに指標が良くなっています。これらのことを背景に、株価も3年間の平均伸び率(CAGR)は+20.5%と上昇しています。

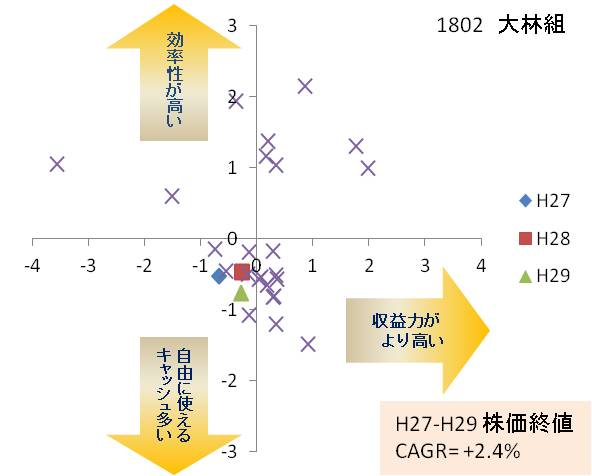

1802 大林組

ポジショニングマップは、左下側のエリアに位置しており、動きが停滞しています。他社に比べて業績があまりよくないことが推察されます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 5.7% | 12.4% | 6.0% | 91.1% | 26.4% | 0.2% | 7.0% | 77.0 |

| H28 | 6.9% | 17.0% | 7.1% | 92.9% | 29.5% | 5.3% | 8.5% | 121.0 |

| H29 | 6.7% | 14.5% | 7.3% | 88.4% | 31.9% | 1.5% | 6.0% | 42.7 |

3年間の指標推移を見ると、売上高営業利益率が伸びつつありますが、他社に比べて見劣りする数値となっており、このあたりが、株価の動きに影響を与えているのかもしれません。株価の3年間の平均伸び率(CAGR)は+2.4%と緩慢な動きとなっています。

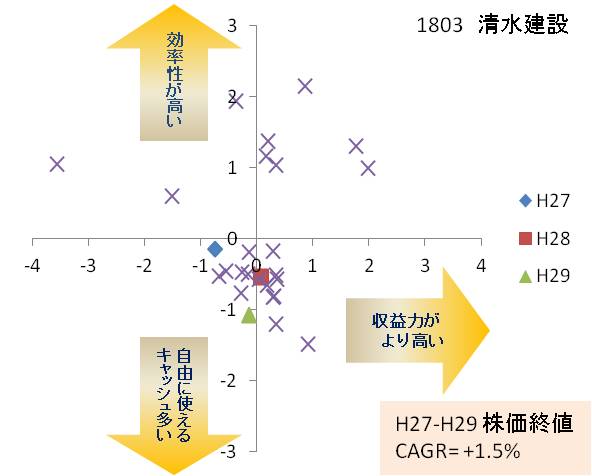

1803 清水建設

ポジショニングマップは、左下側のエリアに位置しており、前述の大林組と同様停滞気味になっており、他社に比べて業績があまりよくないことが推察されます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 5.5% | 12.4% | 5.7% | 96.6% | 27.9% | 6.2% | 2.3% | 24.3 |

| H28 | 7.8% | 18.8% | 8.2% | 92.8% | 33.9% | -5.9% | 9.2% | 109.0 |

| H29 | 6.9% | 13.9% | 8.0% | 84.6% | 36.2% | -3.1% | 5.5% | 51.9 |

3年間の指標推移を見ると、売上高営業利益率は上昇傾向にあるようですが、その他、特に注目するような指標はありません。このため、株価の3年間の平均伸び率(CAGR)は+1.5%と緩慢な動きとなっています。

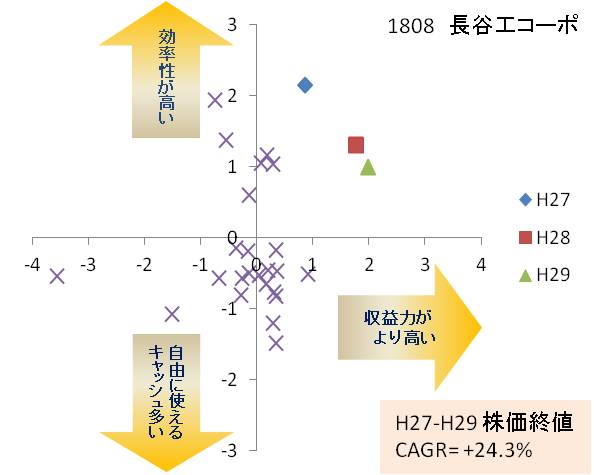

1808 長谷工コーポ

ポジショニングマップは、右上側に位置しており、他社に比べて収益力が高く、しかも、年々収益力が拡大していることが伺えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 11.4% | 31.2% | 8.7% | 133.5% | 31.3% | 22.6% | 8.3% | 34.8 |

| H28 | 14.1% | 27.8% | 11.5% | 122.4% | 37.7% | -1.9% | 14.2% | 89.7 |

| H29 | 14.6% | 27.1% | 12.4% | 118.2% | 43.0% | 5.3% | 6.9% | 40.2 |

3年間の指標推移を見ると、売上高営業利益率が二ケタ台まで伸びており、収益性の高さが伺えます。懸念材料としては、売上高成長率がばらつき気味で、成長性が怪しくなってきているように思えることです。マンション建築で首位とのことですが、今後、民需がどれだけ増加するのか、見極めが必要な状況にきているかもしれません。

株価の3年間の平均伸び率(CAGR)は+24.3%と上昇しています。

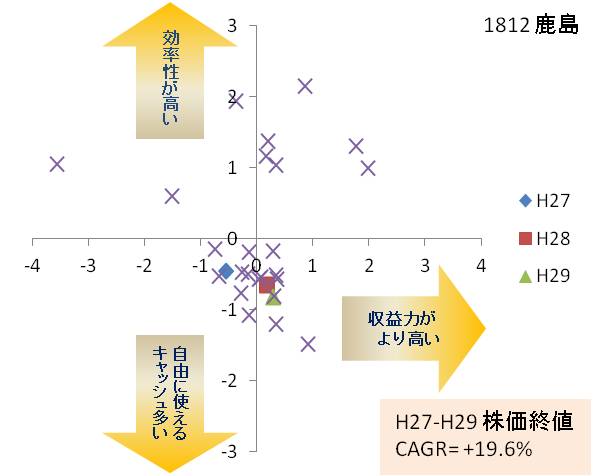

1812 鹿島

ポジショニングマップは、左下側のエリアから、右下側のエリアへと移ってきています。このことから、他社に比べて着実に収益力が高くなってきていることが伺えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 6.0% | 16.0% | 6.4% | 92.4% | 25.0% | 2.9% | 2.1% | 8.6 |

| H28 | 8.2% | 20.6% | 8.5% | 91.4% | 27.5% | 4.5% | 10.3% | 155.6 |

| H29 | 8.7% | 20.9% | 8.7% | 88.3% | 32.1% | 0.5% | 6.6% | 73.1 |

3年間の指標推移を見ると、売上高営業利益率が着実に伸びており、その裏づけを示すこととなりました。株価の3年間の平均伸び率(CAGR)は+19.6%と上昇しています。

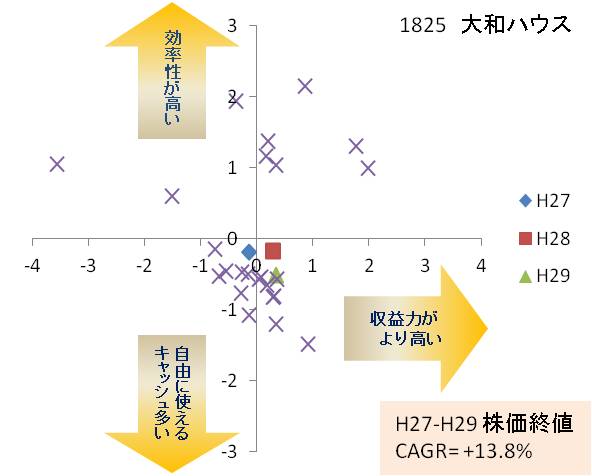

1925 大和ハウス

ポジショニングマップは、前述の鹿島同様、左下側のエリアから、右下側のエリアへと移ってきています。このことから、他社に比べて着実に収益力が高くなってきていることが伺えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 7.2% | 9.1% | 7.6% | 98.0% | 35.9% | 13.6% | 8.7% | 76.1 |

| H28 | 8.5% | 16.3% | 8.8% | 98.8% | 36.8% | 10.0% | 8.2% | -56.0 |

| H29 | 8.5% | 17.0% | 9.1% | 94.1% | 36.5% | 8.1% | 10.1% | 68.7 |

3年間の指標推移を見ると、売上高営業利益率が着実に伸びており、その裏づけを示すこととなりました。また、他社に比べて売上高成長率が順調に伸びています。株価の3年間の平均伸び率(CAGR)は+19.6%と上昇しています。

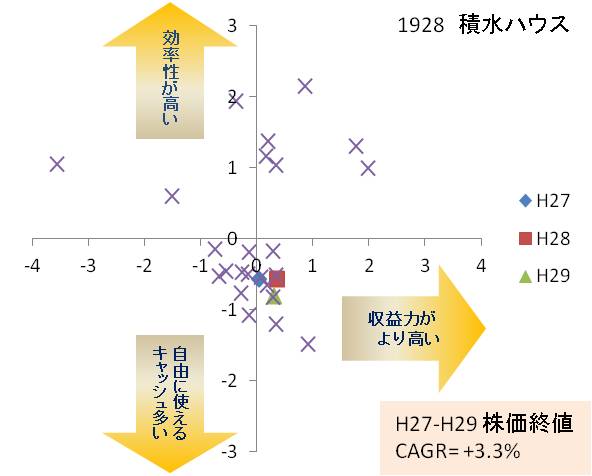

1928 積水ハウス

ポジショニングマップは、右下側のエリアの中心付近に位置しており、動きが停滞しているように見受けられます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 7.9% | 7.9% | 8.1% | 91.6% | 52.1% | -2.8% | 2.5% | -30.3 |

| H28 | 8.7% | 11.3% | 9.1% | 92.8% | 50.5% | 9.0% | 5.7% | 8.4 |

| H29 | 8.4% | 11.6% | 9.1% | 89.3% | 49.4% | 6.5% | 7.7% | 89.2 |

一方で、売上高成長率は順調に伸びていますので、コスト削減が課題と言えるかもしれません。株価の3年間の平均伸び率(CAGR)は+3.3%と緩慢な動きとなっています。

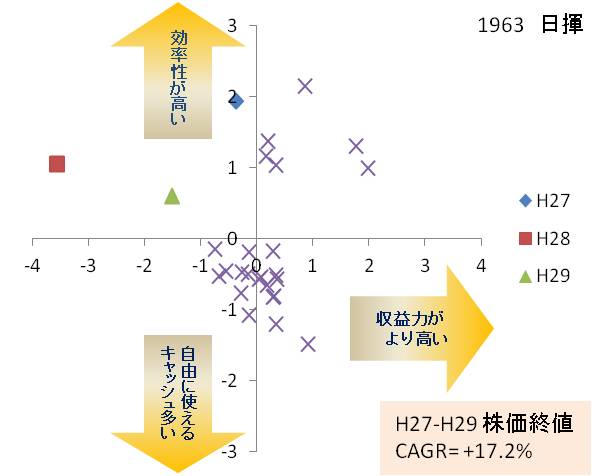

1963 日揮

ポジショニングマップは、左上側に位置しており、建設9社の中で唯一、位置取りが異なっています。3年間の動きを見ると、収益性にばらつきがあるように見受けられます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 7.5% | 10.6% | 5.6% | 127.6% | 60.7% | 10.1% | -5.7% | -41.1 |

| H28 | -2.4% | -5.5% | -3.1% | 107.3% | 59.1% | -21.2% | -4.2% | -41.9 |

| H29 | 3.6% | 4.3% | 3.0% | 105.5% | 57.6% | 4.3% | 0.8% | 17.3 |

実際に、指標の推移を見ると、このことを裏付けるように、ROA、ROE,売上高営業利益率、売上高成長率、キャッシュフローマージン、フリーキャッシュフローなど、平成28年度は急激に業績が悪化したと考えられます。その分、平成29年度の回復振りが評価されているのか、株価の3年間の平均伸び率(CAGR)は+17.2%となっています。

建設大手9社のポジショニング分析から見えてきたことは?

前回の自動車大手10社のポジショニング分析結果と同様のこと、つまりは、法則的なことが見えてきたように思います。

鹿島、大成建設、大和ハウスの分析・検証に見られるように、マップ上の左側のエリアから右側のエリアへと移動しつつある銘柄の株価伸び率が大きくなっています。

これは、前回の自動車大手10社の分析・検証で得られた、スズキやヤマハと同様の結果でした。

また、右側のエリアで安定的な動きとなっている、コムシスの株価も二桁の伸びとなっていますが、これも、前回のいすゞと同様の結果となっています。

これらの点については、今後も継続してトレースしていきたいと思います。

以上、日経225採用銘柄・建設セクターの9社を対象に、平成27年度、平成28年度、平成29年度の財務データを元に、因子分析を実行の上、その結果(因子得点)をポジショニングマップ上に示し、銘柄ごとに分析・検証しました。

次回は、日経225採用銘柄・小売セクターの6社を対象に分析・検証します。

コメント