今回は、日経225採用銘柄の「窯業」セクター8社を対象に、3年間の財務データを元にポジショニング分析を行います。

まず最初に、窯業・土石製品業界の動向について確認しておきます。

窯業・土石製品業界の動向は?

業界サマリー

窯業・土石製品製造業は、取扱製品ごとに大きく3つに分けられています。

・ガラス製品製造業

・セメント製品製造業

・陶磁器製造業

それぞれの特徴は、以下のとおりです。

①ガラス製品製造業 市場規模:約3兆3,000億円

ガラス製品製造業は、製品別に「板ガラス製造業」、「ガラス製品製造業」、「ガラス繊維製造業」の3つに区分され、中心は板ガラス製造業になります。国内においては大手企業の寡占状態となっており、上位5社(旭硝子、日本板硝子、HOYA、日本電気硝子、セントラル硝子)で業界売上高全体の約9割を占めています。

一方、ガラスびん製造業、卓上用・厨房用ガラス器具製造業、理化学用・医療用ガラス器具製造業等は、中小零細企業が多くなっています。

②セメント製品製造業 市場規模:約4兆4,000億円

セメントは、大部分が建設用のコンクリート製品に加工され、約70%が生コンとなります。セメント製造には、大規模なプラントが必要となるため、国内においては大手企業のみが生産を行っています。

一方、セメントを材料にしたコンクリート製品製造業は、中小企業が多く、特に建設用生コンの生産業者はほとんどが中小零細企業となっています。

③陶磁器製造業 市場規模:約3兆4,000億円

陶磁器の用途は、生活用品(家庭用品)と産業用品(衛生陶器、タイル等の建築用材、電気用品、特殊用品、ファインセラミックス等)に大別されます。

産業用品では、大手メーカーも供給者となっており、特に衛生陶器製造業では、TOTOとLIXILの大手2社による寡占化が進んでいます。一方、生活用品では、家内工業的な中小零細企業が多くなっています。

業界動向

【ガラス製品製造業】

ガラス業界全体で見ると、国内市場は減少傾向にあります。こうした中、各社は生き残りのため、世界的な規模でのM&Aを活発化させています。(日本板硝子による英ピルキントン社の買収、セントラル硝子による仏サンゴバン社との合弁会社設立等)

【セメント製品製造業】

セメント需要は、バブル期の1990年をピークに大幅に縮小しています。景気減速に加えて、2000年代には改正建築基準法の施行やリーマンショックなどから、一時は需要が大幅に落ち込みましたが、近年は、東日本大震災の復興需要や、東京オリンピック関連のインフラ整備によって、やや持ち直しています。

もっとも、セメントの出荷先は70%以上が国内向けであり、オリンピック以降は再び右肩下がりが続くと予想されています。こうした状況の中、大手のセメント各社は製造コストの削減や、物流の合理化、合併などの業界再編によって、生き残りを図っています。一方、財務体力に乏しいコンクリート製造業者は、地域経済の景気動向に依存しがちであり、人手不足もあって厳しい状況が続いています。

(以上、リスクモンスター株式会社の業界レポートから引用)

日経225採用銘柄・窯業8社の3年間のポジショニングの動きでわかることは?

ポジショニングマップ上に示した8社の3年間のポジション変化を見ることができれば、他社との相対的な位置関係と、その位置取りの変化、加えて、その変化が業績に対してどのような意味を持つのか、が明らかとなり、そして、株価の動きとの関係について、自ら判断することができるようになります。

今回分析対象とした窯業大手8社とは?

今回対象としたのは、日経225採用銘柄で窯業セクターの8社です。

5201 AGC/ 5202 日本板硝子/ 5214 日本電気硝子/ 5232 住友大阪セメント/ 5233 太平洋セメント/ 5301 東海カーボン/ 5332 TOTO/ 5333 日本ガイシ

各銘柄の特徴は?

5201 AGC

三菱系。ディスプレー、建築、自動車でガラス世界級。アジアで化学品拡大。IFRS適用

5202 日本板硝子

住友系のガラス専業。建築・自動車用が9割。英ピルキントン買収で世界展開、欧州比率大

5214 日本電気硝子

FPD用ガラス大手。主顧客は韓国、台湾の液晶パネル企業。自動車用などガラス繊維に注力

5232 住友大阪セメント

住友系。国内シェア3位。廃棄物再資源化や売電で実績。ベトナムで産業用蓄電池材量産目指す

5233 太平洋セメント

セメント首位。米国、アジア展開。骨材、建材等多角化。石炭灰、汚泥、産廃等の再利用も収益源

5301 東海カーボン

炭素製品大手。タイヤ用カーボンブラックで国内首位。電炉用電極や半導体・太陽電池用素材も

5332 TOTO

衛生陶器シェア6割。リフォーム向けに重点、YKKAP、大建工業と提携も。海外積極展開

5333 日本ガイシ

ガイシ世界一。セラミックス技術で排ガス用ハニカム等多角化。NAS電池量産。森村グループ

(以上、Yahooファイナンスの企業情報より引用)

窯業大手8社の3年間の業績をマーケティング分析手法を使って分析した結果は?

窯業大手8社を分析する指標は8つ(ROA、ROE、売上高経常利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。

8つの指標を選んだ理由については、マーケティング分析手法を応用した株スクリーニングに使用する8つの指標は?で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、2015年度、2016年度、2017年度です。

12月決算が、5201 AGC、5214 日本電気硝子、5301 東海カーボンの3社で、他の銘柄は3月決算となっています。

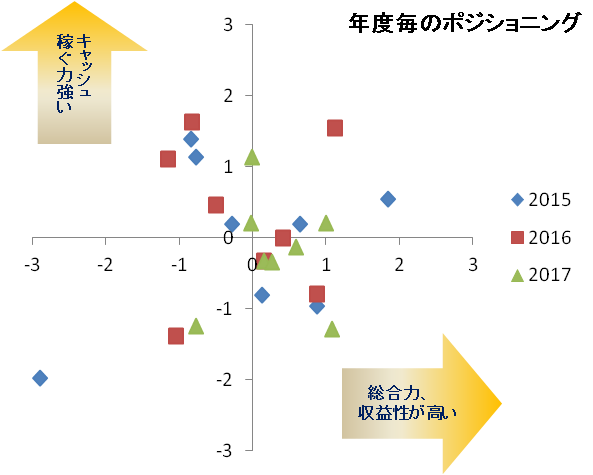

窯業大手5社の3年間のポジショニングの変化は?

窯業大手8社の3期分の財務データから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実施。

その因子得点を求め、ポジショニングマップ上に示しました。

◆は2015年度、■は2016年度、▲は2017年度を示しています。

この後、個別に分析・検証します。

各銘柄のポジショニングに変化は?

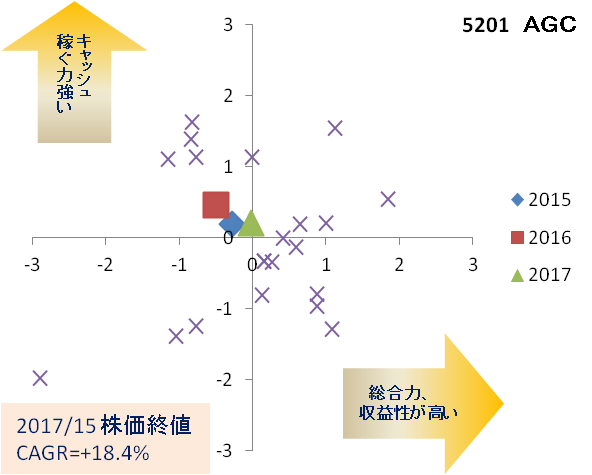

5201 AGC

ポジショニングマップは、ほぼ中心に位置し、窯業8社の中で平均的な総合力、収益性であることを示しています。

2015年度から2016年度にかけて、少し左側へ移動していますので、若干業績が悪くなったようですが、2017年度は、2015年度のポジションより右へ移動していますので、業績が回復したことを示しています。

この業績回復が影響したのか、株価は、3年間の平均伸び率(CAGR)が+18.4%と上昇しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 4.2% | 3.9% | 6.4% | 66.6% | 55.0% | -1.6% | 14.1% | 71.2 |

| 2016 | 3.4% | 4.3% | 5.3% | 64.7% | 55.3% | -3.3% | 15.9% | 90.0 |

| 2017 | 5.1% | 6.1% | 7.8% | 65.7% | 53.1% | 14.1% | 13.9% | -6.1 |

指標は、2015年度、2016年度と売上高が減少しており、その影響で、総合力を示すROAと収益性を示す経常利益率が、2016年度に低下しています。このことが、ポジショニングマップでの左側へのポジション移動として現れています。

2016年から2017年にかけて、売上高を大きく伸ばしていますので、この影響で、ROA、経常利益率ともに、2015年度の数値を上回っています。このことが、ポジショニングマップでの2015年度のポジションより右側へのポジション移動として現れています。

フリーキャッシュフローが2017年度にマイナスとなっていますので、この時期、何か大掛かりな投資をしたことを示しています。

2017年度のポジションが、ほぼ中心にありますので、これが、今年度、より右側への動き、つまりは、売上高が増加し、収益性がより高まることになれば、ポジショニング分析の法則によって、株価の伸び率は二ケタ台になる可能性が高くなります。

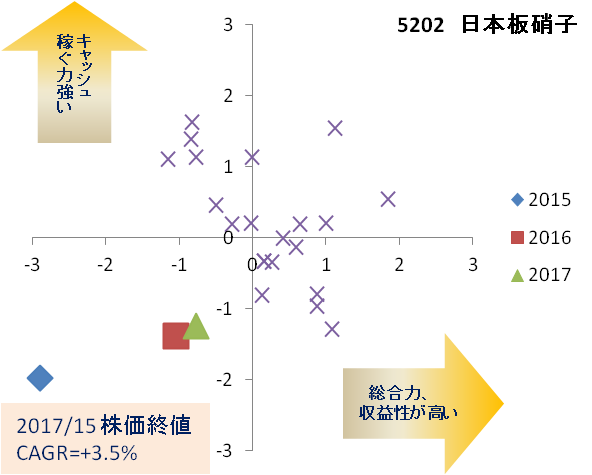

5202 日本板硝子

ポジショニングマップは、左下側エリアに位置していますので、窯業8社の中では比較的総合力、収益性が弱いことを示しています。

また、2015年度のポジションから年々右肩上がりの動きとなっており、業績が回復しつつあることを示しています。特に、2015年度から2016年度にかけての変化の幅が大きいことから、この期間の業績回復が大きかったことが窺えます。

株価は、3年間の平均伸び率(CAGR)が+3.5%と上昇しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | -4.6% | -35.7% | -6.0% | 77.5% | 12.7% | 0.4% | 3.5% | -4.6 |

| 2016 | 1.9% | 4.9% | 2.5% | 73.5% | 15.7% | -7.7% | 5.2% | 20.3 |

| 2017 | 2.8% | 4.7% | 3.7% | 76.3% | 17.0% | 4.0% | 6.2% | 16.8 |

指標は、収益性を示す経常利益率が2015年度にマイナスとなった影響で、総合力を示すROA、ROEがマイナスとなっており、業績が悪化しています。

2016年度には売上高が減少していますが、経常利益率をプラスにしたことで、ROA、ROEもプラスになっています。

2017年度には売上高が増加していますので、ROA、経常利益率が改善しています。

2015年度にフリーキャッシュフローがマイナスとなっていますので、業績を改善させるための投資をした可能性があります。

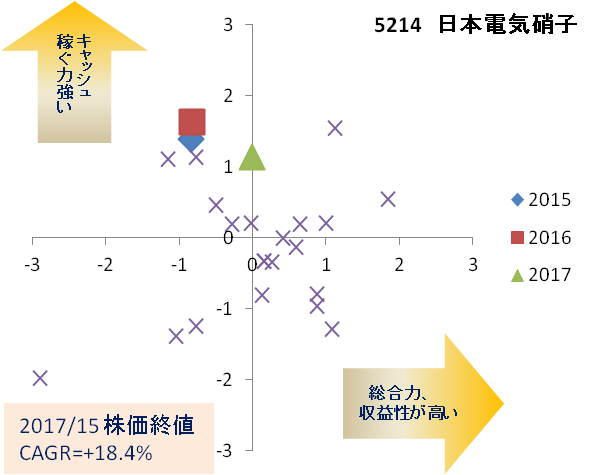

5214 日本電気硝子

ポジショニングマップは、左上側エリアから中心にかけての動きとなっており、総合力、収益性が窯業8社の中で平均的になってきたとことを示しています。

特に、2016年度から2017年度にかけてのポジションの変化が大きく、この時期、業績を伸ばして総合力、収益性が改善したことが窺えます。

株価は、3年間の平均伸び率(CAGR)が、+18.4%と上昇しています。

今期、更に売上高が増加し、収益性が高まることになれば、ポジションはより右側へと移動することになりえますので、その動きになれば、ポジショニング分析の法則から、株価も二ケタ台の伸びになる可能性があります。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 2.0% | 1.9% | 5.7% | 34.6% | 70.6% | 30.4% | 18.6% | 14.2 |

| 2016 | 2.0% | 1.0% | 5.8% | 34.5% | 72.7% | -4.7% | 20.2% | 12.1 |

| 2017 | 4.5% | 5.2% | 12.1% | 36.9% | 70.5% | 18.0% | 16.3% | -22.5 |

指標は、2015年度に売上高を大きく伸ばし、2016年度に減少、2017年度に回復という出入りの激しい動きになっています。

総合力を示すROA、ROE、収益性を示す経常利益率が、2017年度に高くなっていますので、これがポジショニングマップの2016年度から2017年度の大きなポジション変化として現れています。

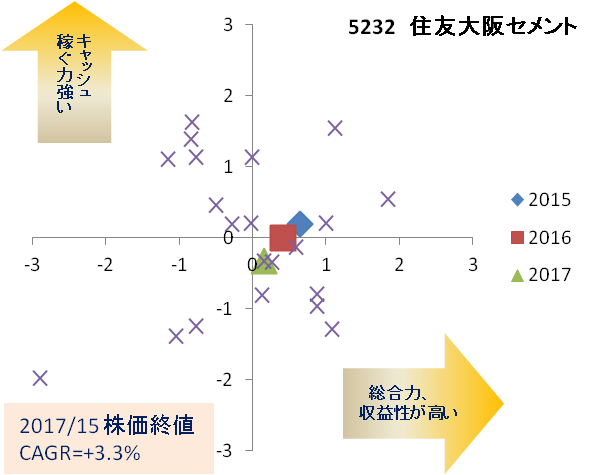

5232 住友大阪セメント

ポジショニングマップは、右側エリアに位置し、年々左肩下がりでポジションが変わっています。これは、総合力、収益性が窯業8社中高いことは示しているのですが、年々業績が悪化しつつあることを意味します。

株価は、3年間の平均伸び率(CAGR)が+3.3%と上昇しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 7.5% | 9.2% | 10.5% | 71.9% | 53.9% | -0.2% | 13.9% | 16.9 |

| 2016 | 6.7% | 8.8% | 9.7% | 69.5% | 57.7% | -0.1% | 12.5% | 11.5 |

| 2017 | 5.9% | 7.4% | 8.2% | 71.8% | 59.4% | 4.6% | 10.8% | 1.7 |

指標は、売上高が2015年度、2016年度と微減、2017年度に回復する中、総合力を示すROA、ROE、収益性を示す経常利益率、キャッシュフローマージンが年々低下しており、このことが、ポジショニングマップでの左肩下がりの動きとなって現れています。

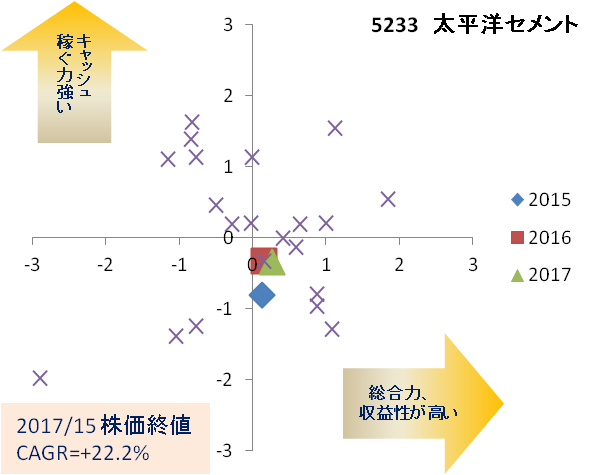

5233 太平洋セメント

ポジショニングマップは、中心から少し下側に位置し、窯業8社の中では平均的な総合力、収益性であることを示しています。ポジション変化がほとんどないため、業績的にあまり変動のない状況にあることを示しています。

それでも株価は、この3年間の平均伸び率(CAGR)が+22.2%と上昇しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 5.9% | 11.7% | 7.2% | 82.4% | 31.4% | -0.9% | 9.1% | 4.5 |

| 2016 | 5.9% | 14.0% | 7.5% | 78.6% | 35.6% | -4.4% | 11.8% | 84.0 |

| 2017 | 6.3% | 10.2% | 7.4% | 85.2% | 38.7% | 9.1% | 12.4% | 59.2 |

指標は、2015年度、2016年度と売上高が減少していますが、2017年度には回復しています。総合力を示すROAは上昇傾向、経常利益率は7%台で安定しています。

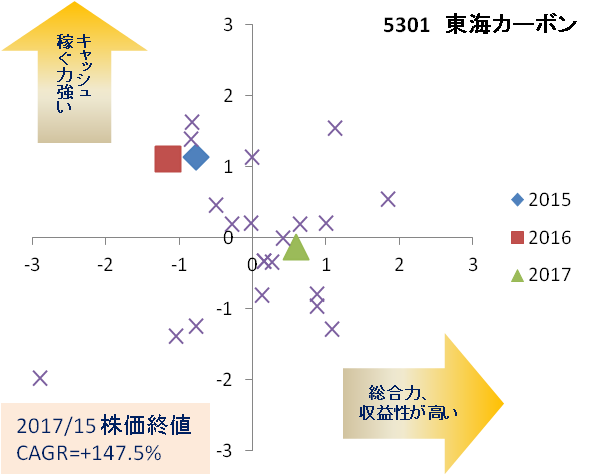

5301 東海カーボン

ポジショニングマップは、左上側エリアから右側エリアへポジションを変化させつつあり、これは『ポジションが左側エリアから右側エリアへ移りつつある銘柄の株価上昇率は高い』というポジショニング分析のセオリーが適用できる事例です。

しかも、2016年度から2017年度のポジション変化の幅が大きく、総合力、収益性が急激に高くなっていることを示しています。

株価は、3年間の平均伸び率(CAGR)が+147.5%ととてつもない上昇となっており、日経225銘柄では本当に珍しい現象ですが、まさにテンバガー候補と言えると思います。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 2.3% | -2.0% | 4.1% | 57.0% | 66.8% | -8.5% | 19.7% | 23.8 |

| 2016 | 1.1% | -6.8% | 1.9% | 55.8% | 69.9% | -15.5% | 19.8% | 13.9 |

| 2017 | 7.2% | 10.0% | 12.5% | 58.1% | 68.8% | 20.0% | 9.9% | -3.5 |

指標は、2015年度、2016年度と売上高が大きく減少していたのですが、2017年度には急激に回復しております。これに伴い総合力を示すROA、ROE、収益性を示す経常利益率が大きく上昇しています。

どうやら中国市場が政府方針により急激に拡大する方向に転じたようで、それに合わせて販売価格見直しがあり、原価率が大きく改善したことによって、費用構造が大きく変わったということのようです。

これはとても大きなインパクトだと思います。

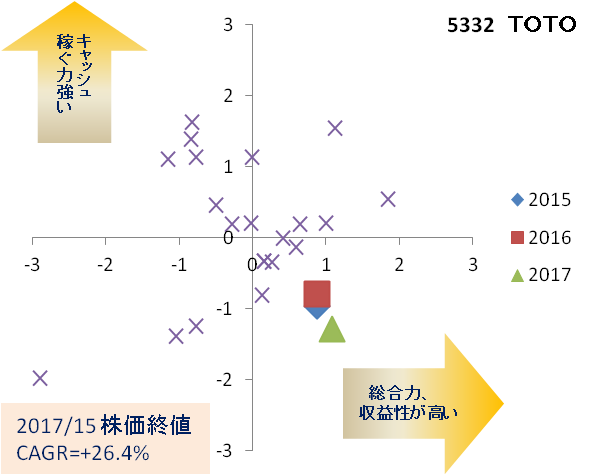

5332 TOTO

ポジショニングマップは右下側エリアにあり、窯業8社の中にあって、比較的に総合力、収益性が高いことを示しています。

3年間のポジションの変化は大きくないのですが、2016年度から2017年度にかけてポジションを右に変えており、若干総合力、収益性が高まっていることを示しています。

株価は、3年間の平均伸び率(CAGR)が+26.4%と上昇しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 8.7% | 13.1% | 8.2% | 105.9% | 51.5% | 4.3% | 10.3% | 28.7 |

| 2016 | 8.7% | 11.5% | 8.5% | 102.4% | 53.6% | -0.1% | 11.0% | 27.3 |

| 2017 | 9.6% | 11.7% | 9.2% | 104.6% | 58.9% | 4.4% | 7.7% | 9.1 |

指標は、2016年度に売上高が停滞していますが、2017年度には回復し、総合力を示すROA、ROE共に2017年度に上昇し、収益性を示す経常利益率は、年々上昇しており、ポジショニングマップの動きと一致しています。

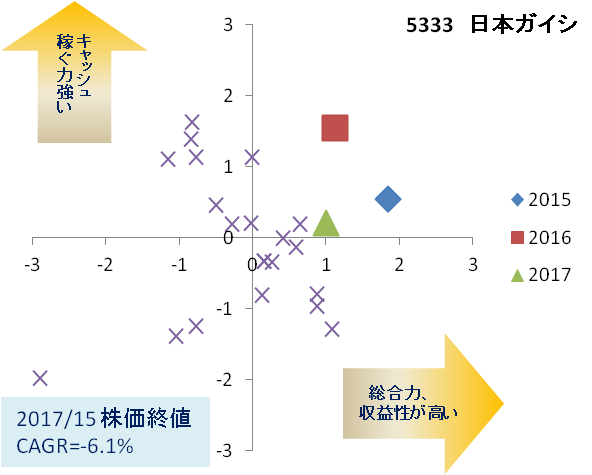

5333 日本ガイシ

ポジショニングマップは、右上側エリアに位置し、2015年度から2017年度にかけて、左側へポジションを変化させています。これは、総合力、収益性で窯業8社の中では比較的高いことを示しているのですが、ポジション変化によって、業績が悪化しつつあることを示しています。

株価は、3年間の平均伸び率(CAGR)が-6.1%と下落しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 11.4% | 13.3% | 18.7% | 61.2% | 57.1% | 15.1% | 13.6% | 11.7 |

| 2016 | 8.5% | 8.8% | 16.1% | 52.8% | 54.9% | -7.9% | 20.0% | 23.7 |

| 2017 | 8.4% | 10.4% | 15.7% | 53.9% | 55.1% | 12.4% | 11.2% | 1.1 |

指標は、売上高が2016年度に減少していますが、2017年度には回復しています。

総合力を示すROAは年々低下、ROEは2016年に低下していますが、2017年度には改善しつつあります。

収益性は、年々低下しています。

キャッシュフローマージンが2016年度に高くなっており、この点が、ポジショニングマップでポジションが上に移動したことに繋がっています。

結果的には、経常利益率が年々低下していることが、ポジショニングマップでの左へのポジション移動に繋がっています。

窯業大手8社のポジショニング分析から見えてきたことは?

今回も、「マップ上の左側のエリアから右側エリアへ移動しつつある銘柄の株価伸び率は高くなる」というポジショニング分析の法則が、5301 東海カーボンで出現しました。

この銘柄は、販売価格見直しで粗利益率が大きく改善するという費用構造を変える動きがありましたので、過去の業績変化は参考になりません。

日経225銘柄では珍しい、テンバガー候補銘柄と言えると思います。

前掲の「窯業・土石製品業界の動向は?」では、市場環境が短期的には東京オリンピックや、災害復興需要で順調であると言えるようですが、長期的に見るとクエスチョンが出てきますので、長期投資スタンスをとるのであれば、魅力的なセクターとは言えないのですが、ポジショニング分析の観点からは、ポジショニングマップの左側から右側へと移りそうな銘柄ということで、5201 AGC、5214 日本電気硝子を注目銘柄として今後も動きを見ていきたいと思います。

コメント