今回は、株主優待に注目し、株価上昇が期待できながらも、配当や株主優待もしっかりとゲットできる!そんな欲張りな銘柄を絞り込みたいと思います。

前回は、総合レストランチェーンを対象にしましたが、今回対象となる銘柄は、12月決算のレストランチェーンの中で、洋食・和食・焼肉・ハンバーグ・ファーストフード・居酒屋関係のレストランを経営する7社(2418 ツカダ・グローバルHD/ 2702 日本マクドナルドHD/ 2762 三光マーケティングフーズ/ 3085 アークランドサービス/ 3091 ブロンコビリー/ 3097 物語コーポレーション/ 7585 かんなん丸)です。

今回の分析も参考にしながら、検討を進め、12月末に株主優待の権利が確定する銘柄7社の中から、実際に購入する銘柄を決めていただけたらと思います。

まず最初に、外食産業の動向について確認しておきます。

外食産業の動向は?

日本フードサービス協会が2018年9月25日付で、同協会の会員会社で構成される外食産業の市場動向調査における最新値となる、2018年8月度の調査結果を公開していますので、その中から、ファーストフードと、パブ・居酒屋に関する部分を引用して紹介します。

外食市場 8月の動向は?

雨天少なく客数堅調、客単価上昇で売上は前年を上回る

<全体概況>

8月は、台風の上陸や集中豪雨、猛暑など、マイナス面もあったが、東京などで長雨の続いた前年と比べると雨天日が少なく、全体の客数は101.0%となった。加えて価格改定や各社各様のキャンペーン、季節メニューの訴求等による客単価の上昇が続いており、全体売上は102.9%と、24ヵ月連続して前年を上回った。

ファーストフード業態の状況は?

- 全体売上は103.1%と前年を上回った。

- 「洋風」は、ディナー時間帯のキャンペーンやお得なランチセット、季節商品などが好調で、売上は104.1%。

- 「和風」は、夏休みの子どもを対象にしたクーポン配布やアルコール類のキャンペーンなどが奏功し、客数・客単価ともに堅調、売上104.7%。「麺類」は、猛暑で客足は伸びなかったが店舗増などで売上100.6%。

- 「持ち帰り米飯・回転寿司」は、店舗ごとの販売企画が奏功したところがあった他、価格改定による単価上昇で、売上は102.7%。

- 「その他」は、「アイスクリーム」は、ゲームアプリとのコラボで大幅に伸びた昨年の反動で、売上98.5%となった。

パブ・居酒屋業態の状況は?

- 飲酒業態は、金曜日が1日多い曜日周りや比較的安定した天候などで、好調となった。「パブ・ビアホール」は、創業イベントなどが好調で、売上は101.4%。「居酒屋」は、お盆時期の集客が堅調で、売上は102.1%となった。

(以上、一般社団法人日本フードサービス協会HPより引用)

株主優待銘柄:12月決算・和食・洋食・焼肉・ハンバーグ・ファーストフード・居酒屋!レストランチェーン7社!!3年間のポジショニングの動きでわかることは?

ポジショニングマップ上に示した7社の3年間のポジション変化を見ることができれば、他社との相対的な位置関係と、その位置取りの変化、加えて、その変化が業績に対してどのような意味を持つのか、が明らかとなり、そして、株価の動きとの関係について、自ら判断することができるようになります。

今回分析対象としたレストランチェーン7社とは?

2418 ツカダ・グローバルHD/ 2702 日本マクドナルドHD/ 2762 三光マーケティングフーズ/ 3085 アークランドサービス/ 3091 ブロンコビリー/ 3097 物語コーポレーション/ 7585 かんなん丸

各銘柄の特徴は?

2418 ツカダ・グローバルHD

欧米風邸宅での挙式・披露宴を行う婚礼が主力。ハワイ、バリ等でも展開。ホテル事業を拡大中

2702 日本マクドナルドHD

外食の国内上位。世界的ハンバーガーチェーン。米国本社の影響大きい。FC店比率は約7割

2762 三光マーケティングフーズ

「金の蔵」など居酒屋チェーン展開。焼き鳥業態を育成中。急拡大させた焼き牛丼事業は大量閉店

3085 アークランドサービス

カツ丼専門店「かつや」を直営、FCで展開。空揚げ育成中。親会社は新潟地盤のホームセンター

3091 ブロンコビリー

名古屋地盤。炭焼きステーキ等を提供する郊外型高価格レストラン。関東出店を本格化。好財務

3097 物語コーポレーション

中部地盤。直営・FCで郊外に出店。食べ放題店「焼肉きんぐ」が主力。ラーメンやお好み焼きも

7585 かんなん丸

居酒屋、大庄のFC。埼玉県が担当エリア。「庄や」「日本海庄や」を展開。自社ブランド育成中

(以上、Yahooファイナンスの企業情報より引用)

12月決算の和食・洋食・焼肉・ハンバーグ・ファーストフード・居酒屋!レストランチェーン7社の3年間の業績をマーケティング分析手法を使って分析した結果は?

12月決算レストランチェーン7社を分析する指標は8つ(ROA、ROE、売上高経常利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。

8つの指標を選んだ理由については、マーケティング分析手法を応用した株スクリーニングに使用する8つの指標は?で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、2015年度、2016年度、2017年度です。

6月決算が、2762 三光マーケティングフーズ、3097 物語コーポレーション、7585 かんなん丸、その他の銘柄は12月決算となっています。

12月決算レストランチェーン7社の3年間のポジショニングの変化は?

12月決算レストランチェーン7社の3期分の財務データから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実施。

その因子得点を求め、ポジショニングマップ上に示しました。

◆は2015年度、■は2016年度、▲は2017年度を示しています。

ポジショニングマップは、横軸の右方向に行けばいくほど、総合力が強く、収益性が高いことを示しており、縦軸の上方向へ行けばいくほど、効率性が高いことを示しています。

全体的に分布しているというよりは、各銘柄ごとにポジションが決まっているように見えますが、この後、個別の銘柄ごとにポジション変化の状況と、業績変化との関係を見ていきます。

各銘柄のポジショニングに変化は?

2418 ツカダ・グローバルHD

ポジショニングマップは、中心から縦軸下方向の若干右側に位置していますので、今回の12月決算レストランチェーン7社の中では、比較的総合力が強めで、収益性も高めであることを示しています。

2015年度から2016年度にかけて左方向へ移動していますので、この時期は総合力や収益性が悪化したことを示しています。

また、2016年度から2017年度にかけては右方向へ移動していますが、2015年度のポジションを越えて右側へ移動することができませんでしたので、業績的には停滞感があるように見受けられます。

一方、中心より下方向に位置していますので、7社の中では比較的効率性が低いことを示しています。

株価は、3年間の平均伸び率(CAGR)が-9.0%と下落しています。

| 年度 | ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本

比率 |

売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 6.8% | 12.8% | 10.1% | 67.0% | 39.6% | 4.1% | 10.6% | -7.2 |

| 2016 | 4.2% | 6.1% | 6.5% | 65.3% | 38.5% | 2.9% | 11.8% | -5.8 |

| 2017 | 5.2% | 6.6% | 7.7% | 67.8% | 40.5% | 3.4% | 12.3% | 3.1 |

指標は、売上高は年々増加していますが、収益性を示す経常利益率が2015年に二桁の10.1%であったのに対し、2016年度には6.5%へ悪化し、2017年度には7.7%と若干改善しています。

2015年度と2016年度のフリーキャッシュフローがマイナスですので、何か大掛かりが投資をしているようですが、その成果が2017年度に若干見え始め、経常利益率の改善につながっているのかもしれません。

総合力を示すROA、ROEも経常利益率と同様の推移となっています。

また、キャッシュを稼ぎ出すキャッシュフローマージンが上昇傾向にあり、フリーキャッシュフローの推移と合わせてみると、先行投資とそれに伴う施策の効果が出始めているようにも見えますので、今後注目したい銘柄と言えます。

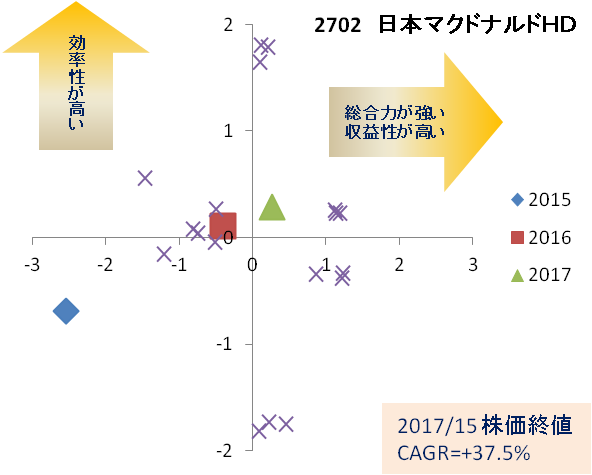

2702 日本マクドナルドHD

ポジショニングマップは、2015年度から2017年度にかけて、左側エリアから右側エリアへと大きく移動する動きになっており、業績が大きく改善していることを示唆しています。

これは、今回分析対象となっている7社の中で、左側にポジションをとっているのは、総合力が弱く収益性も低い状況にあることを示していることになるのですが、右側にポジションをとるということになると、業績が改善し、7社平均よりも総合力が強く収益性も高い状況へと変化したことを示していることを意味します。

しかも、左下から右上へと移動していますので、効率性も高まっていることを示しています。

この業績が大きく改善したと思われる動きを反映してか、株価は、3年間の平均伸び率(CAGR)が+37.5%と大きく上昇しています。

| 年度 | ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本

比率 |

売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | -14.5% | -32.1% | -13.7% | 105.9% | 60.8% | -14.8% | -7.7% | -27.8 |

| 2016 | 3.7% | 4.9% | 2.9% | 125.6% | 60.9% | 19.6% | 8.7% | 8.7 |

| 2017 | 10.0% | 20.0% | 7.8% | 129.2% | 66.1% | 11.9% | 12.6% | 19.6 |

指標は、先述のポジショニングマップの動きを、完璧に説明しているような推移となっています。

売上高は、2015年度に二ケタ台の現象となっていますが、2016年度には急回復し、その動きは、2017年度にも続いています。

フリーキャッシュフローが2015年度にマイナスとなっていますので、この時期、大掛かりが投資をして、品揃えの見直しや店舗改革などの施策を実施したと思われます。

そして、その効果が2016年度に現れ、総合力を示すROA、ROE、収益性を示す経常利益率、伽主フローマージンも大きく改善していますし、効率性を示す総資産回転率も数値が良くなってきています。

2762 三光マーケティングフーズ

ポジショニングマップは、左側エリアに位置し、7社の中では比較的収益性が低いことを示しています。

2015年度から2017年度にかけて、ポジションは左上へと移動していますので、総合力が弱くなり、収益性が低くなる一方で、効率性は高まっていることがわかります。

株価は、3年間の平均伸び率(CAGR)が+4.4%と上昇しています。

| 年度 | ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本

比率 |

売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 2.9% | 3.6% | 2.4% | 121.3% | 73.1% | -5.2% | 4.5% | 0.6 |

| 2016 | 0.4% | -3.7% | 0.3% | 125.9% | 72.7% | -2.3% | 1.5% | -0.5 |

| 2017 | -4.9% | -24.3% | -3.4% | 143.1% | 67.4% | -7.2% | -2.2% | -0.4 |

指標は、売上高が年々減少しており、それに伴い収益性を示す経常利益率が、2017年度にはマイナスと赤字転落となっています。

その影響で、総合力を示すROA、ROEもマイナスとなっています。

一方、効率性を示す総資産回転率は年々改善傾向にあります。

経常赤字の影響で、自己資本比率も低くなってきていますが、2017年度は67.4%と高めですので、経営として危機的状況にあるわけではないのですが、利益の源泉である売上高が減少傾向にあるというのが気になるところですが、先述の企業情報にありますように、急拡大させた焼き牛丼事業の大量閉店の影響が出てきているようです。

3085 アークランドサービス

ポジショニングマップは、右側エリアに位置し、5社の中で比較的収益性が高いことを示しています。

また、3年間のポジション変化がほとんどありませんので、総合力の強さ、収益性の高さを維持していることが伺えます。

株価は、この総合力の強さ、収益性の高さが評価されているのか、3年間の平均伸び率(CAGR)が、+35.3%と大幅に上昇しています。

| 年度 | ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本

比率 |

売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 17.9% | 15.2% | 14.3% | 125.8% | 75.7% | 18.8% | 10.6% | 1.1 |

| 2016 | 18.5% | 15.4% | 14.8% | 124.7% | 76.4% | 11.2% | 11.6% | 4.1 |

| 2017 | 18.0% | 15.3% | 14.4% | 124.9% | 75.7% | 14.0% | 11.6% | 4 |

指標は、売上高が毎年二ケタ台と堅調な伸びを示していますが、収益性を示す経常利益率が14%台とほぼイーブンの推移となっていますので、それが先述のポジショニングマップ上で、ほぼ動きがなかったことを裏付けることになりました。

総合力を示すROA、ROEも3年間ほぼイーブンの推移となっています。

しかしながら、外食産業において、経常利益率が14%台というのは高収益体質であると言えると思います。

3091 ブロンコビリー

ポジショニングマップは、中心やや右下側エリアに位置し、5社の中で比較的総合力が強く、収益性が高いことを示しています。

3年間のポジションの変化が、アークランドサービス同様にほとんどありませんが、2017年度には若干左側へ移動していますので、総合力が弱く、収益性が低くなってきていることを示しています。

株価は、3年間の平均伸び率(CAGR)が+19.2%と大きく上昇しています。

| 年度 | ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本

比率 |

売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 16.5% | 14.0% | 15.5% | 106.5% | 82.4% | 22.0% | 15.3% | 0.3 |

| 2016 | 16.9% | 14.4% | 15.6% | 108.1% | 83.5% | 13.1% | 15.4% | 1.1 |

| 2017 | 13.8% | 11.9% | 12.7% | 108.6% | 84.0% | 9.7% | 12.8% | -1 |

指標は、売上高が年々増加していますが、徐々にその伸び率が鈍ってきているのが気になります。

総合力を示すROA、ROE、収益性を示す経常利益率が、それぞれ二ケタ台と高収益といえると思いますが、売上高の伸び鈍化の影響から、2017年度にそれぞれ低下しています。

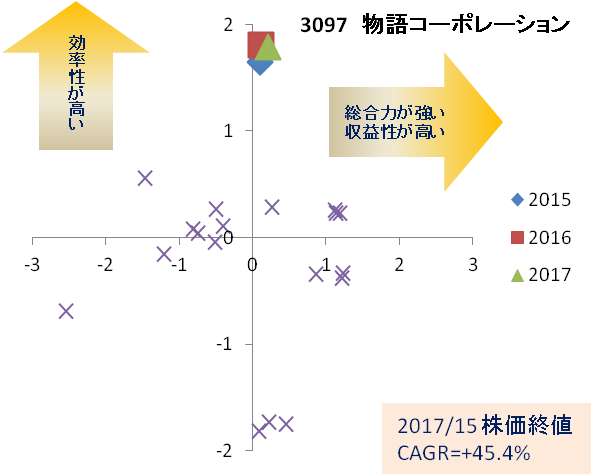

3097 物語コーポレーション

ポジショニングマップは、横軸ほぼ中心の上方向に位置し、総合力、収益性では、ほぼ7社平均と同じであることを示しています。

縦軸上方に位置していますので、7社の中で比較的効率性が高いことを示しています。

3年間のポジションの変化は、わずかではありますが、右方向へと移動していますので、総合力、収益性ともに良くなっていることが窺えます。

株価は、3年間の平均伸び率(CAGR)が+45.4%と非常に大きな上昇となっています。

| 年度 | ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本

比率 |

売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 11.6% | 12.4% | 6.8% | 171.5% | 51.2% | 16.0% | 8.6% | -0.8 |

| 2016 | 12.1% | 16.6% | 6.9% | 176.4% | 52.4% | 15.0% | 9.7% | -0.6 |

| 2017 | 13.0% | 16.7% | 7.4% | 175.3% | 51.0% | 16.9% | 10.9% | 0.9 |

指標は、売上高成長率が、毎期、10%台半ばの高い伸びを示しており、総合力を示すROA、ROE、収益性を示す経常利益率が、毎期少しずつ良くなってきています。

着実に業績を伸ばしているということがわかります。

この毎期着実に業績を伸ばしている、という点が、株価的には評価されているのかもしれません。

7585 かんなん丸

ポジショニングマップは、左側エリアに位置し、毎期、左下方向へと移動していますので、業績が悪化しつつあり、総合力、収益性、効率性において、指標が悪くなってきていることが窺えます。

株価は、3年間の平均伸び率(CAGR)が-1.3%と下落しています。

| 年度 | ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本

比率 |

売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 3.5% | 1.6% | 2.7% | 130.9% | 82.9% | -6.5% | 5.1% | 0.2 |

| 2016 | 1.0% | -2.0% | 0.8% | 124.5% | 84.0% | -9.5% | 3.6% | 0.1 |

| 2017 | -3.2% | -17.3% | -2.7% | 119.6% | 77.2% | -13.9% | 0.5% | -0.1 |

指標は、売上高が年々減少しており、しかもその減少率が大きくなってきています。このため、総合力を示すROA、ROE、収益性を示す経常利益率が、すべてマイナスで、赤字転落となっています。

12月決算レストランチェーン7社のポジショニング分析から見えてきたことは?

ポジショニング分析では、マップ上の位置と、3年間のポジションの変化を見て、投資対象とするか否かの判断をすることになります。

マップ上では、中心より右側に位置していれば、今回分析の5社の中で収益性が高いことを示しています。

また、3年間のポジションの変化が、左から右へと移動していれば、収益性が高くなってきていると判断できます。

ポジショニングマップ上で右側に位置している銘柄は?

2418 ツカダ・グローバルHD、2702 日本マクドナルドHD、3085 アークランドサービス、3091 ブロンコビリー、3097 物語コーポレーションが該当します。

ポジショニングマップ上で3年間のポジションが左から右へと移動している銘柄は?

2702 日本マクドナルドHDの動きが顕著で、業績が急回復していることを示しています。また、3097 物語コーポレーションが、動きはわずかですが、2015年度から2017年度にかけて、左から右へとポジションが移動しています。

ポジショニング分析から見たおススメの銘柄は?

以上、2つの視点両方に該当する銘柄は、2702 日本マクドナルドHDと、3097 物語コーポレーションでした。

この2銘柄をポジショニング分析から見たおススメの銘柄にしたいと思います。

2702 日本マクドナルドHDと、3097 物語コーポレーション!株主優待の内容は?

そして、この2銘柄の株主優待情報を調べてみました。

| 証券

コード |

銘柄名 | 株価

(9/26) |

株主優待

株数 |

最低

取得額(円) |

1株あたり配当金(円) | 配当

利回り |

株主優待(円) | 内容

(食事券) |

優待

利回り |

| 2702 | 日本マクドナルド

HD |

4,960円 | 100 | 496,000 | 30 | 0.6% | 右記参照 | 無料食事券

6枚×2回 |

ー |

| 3097 |

物語 コーポレーション |

10,890円 | 100 | 1,089,000 | 90 | 0.83% | 5,000 | 2,500円×2回 | 0.46% |

現状、銀行預金、郵便貯金の利率がほぼゼロに等しい現状を考えれば、業績が良くて株価上昇期待もあり、しかも、配当金も株主優待も貰える、この2銘柄は投資対象として魅力的ではないでしょうか?

この2銘柄、12月決算ですので、まだ検討する時間はあります。

日々の株価の動きも見ながら、投資対象として検討してみては如何でしょうか?

コメント