今回は、日経225の「鉄道・バス」セクター8社を対象に、3年間の財務データを元にポジショニング分析を行います。

まず最初に、鉄道の旅客利用の実態について確認しておきます。

鉄道の旅客利用の実態は?

国内旅客は自動車(バス、乗用車)、鉄道(JR、私鉄)、旅客船、航空で構成されています。最もウエイトが高い輸送手段は鉄道で、平成28年度(2016年度)は全体の72%を占め、次いで航空は15%、自動車は12%でした。

国内旅客輸送量は、訪日外国人利用と景気回復に伴うビジネス利用などが寄与し、増加基調にあり、特に、訪日外国人数が顕著に増加し始めた2012年以降は、鉄道で平均1.8%増加しており、外国人の移動需要の影響が大きいことが窺えます。

一方で、国内輸送量全体の5割は定期利用者であり、国内輸送量全体の4割弱を占めていることから、我が国が直面している人口減少や少子高齢化は中長期的に、国内旅客輸送量に対し下押し圧力となる見通しです。

日経225・鉄道大手8社の3年間の推移でわかることは?

ポジショニングマップ上に示した8社の3年間の業績変化を見ることができれば、他社との相対的な位置関係と、その位置取りの変化、加えて、その変化が業績に対してどのような意味を持つのか、が明らかとなり、そして、株価の動きとの関係について、自ら判断することが可能となります。

今回分析対象とした鉄道大手8社は?

今回対象としたのは、日経225採用銘柄で鉄道セクターの8社です。

9001 東武鉄道/9005 東急電鉄/9007 小田急電鉄/9008 京王電鉄/9009 京成電鉄/9020 JR東日本/9021 JR西日本/9022 JR東海

各銘柄の特徴は?

9001 東武鉄道

関東民鉄で路線最長、北関東基盤。東京スカイツリー軸に再開発推進。日光など沿線観光に注力。

9005 東急電鉄

東急グループ中核。輸送人員は民鉄最大。本拠地・渋谷、二子玉川など沿線各地で開発案件多数。

9007 小田急電鉄

新宿拠点の鉄道大手。複々線化を推進。沿線価値向上目指しグループ経営強化。箱根観光開発も。

9008 京王電鉄

東京中西部に鉄道、バス網。不動産。ホテルや百貨店等展開。子育て支援等沿線活性策。財務良好。

9009 京成電鉄

千葉、東京東部、茨城地盤。成田空港へのアクセス路線が収益柱。オリエンタルランドの筆頭株主。

9020 JR東日本

鉄道最大手。首都圏・東日本が地盤。不動産賃貸や駅ナカ物販事業が成長。「Suica」を育成。

9021 JR西日本

北陸、近畿、中国、九州北部で営業。山陽新幹線と上越妙高以西の北陸新幹線を運営。

9022 JR東海

東海道新幹線と在来線12路線保有。新幹線が収益の約7割。流通、不動産事業も展開。

(以上、Yahooファイナンスの企業情報から引用)

鉄道大手8社の3年にわたる業績推移の結果は?

鉄道大手8社を分析する指標は8つ(ROA、ROE、売上高営業利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。

8つの指標を選んだ理由については、「自動車大手10社の財務データを元にポジショニング分析した結果見えてきたものは?」で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、平成27年度(2015年度)、平成28年度(2016年度)、平成29年度(2017年度)です。

全銘柄が、3月決算となっています。

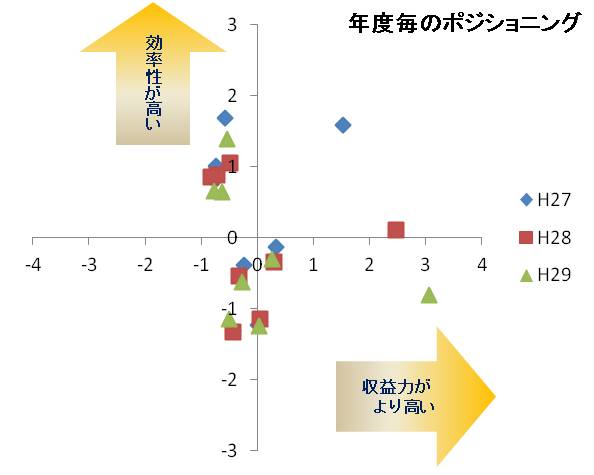

鉄道大手8社の3年にわたる業績推移のポジショニングは?

鉄道大手8社の3期分の財務データから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実行。

その因子得点を求め、ポジショニングマップ上に示しました。

◆は平成27年度(2015年度)、■は平成28年度(2016年度)、▲は平成29年度(2017年度)を示しています。

全体の傾向として、年度が推移することによる業績変化はそれほど大きくなく、ただ1社の動きの大きさが目立っています。

多くの銘柄が、中心付近に縦長に分布しており収益的には似ていることが窺えます。

この後、個別に分析・検証します。

各銘柄ごとのポジショニングの変化は?

鉄道大手8社の各銘柄ごとの分析結果を、証券コードの若い順に紹介します。

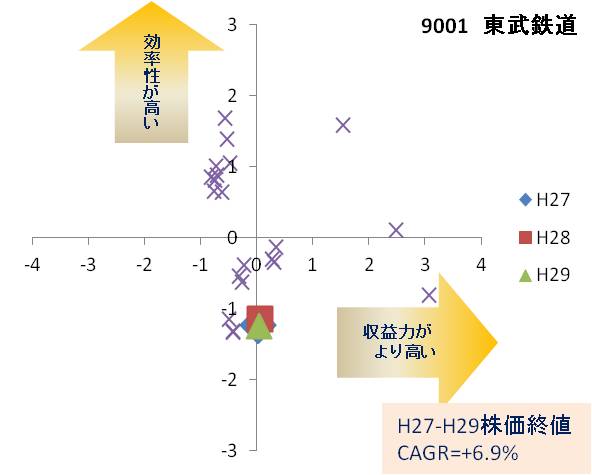

9001 東武鉄道

ポジショニングマップは、中心下にあり、3年間のポジションはほぼ同じで、変化が見られません。

中心にあるということは、統計分析的には、平均的であることを意味しますので、収益的に8社の中で平均的な収益力であるということが言えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 3.5% | 7.1% | 11.2% | 36.1% | 24.6% | -1.5% | 13.6% | 14.5 |

| H28 | 3.9% | 8.9% | 12.0% | 35.6% | 26.4% | -1.0% | 15.4% | 31.6 |

| H29 | 3.8% | 8.3% | 11.7% | 35.2% | 27.6% | 0.1% | 16.1% | 25.0 |

指標の中では、キャッシュフローマージンが高くなってきていますので、キャッシュを稼ぎ出す力が良くなってきているということを表します。

自己資本比率も高くなってきている中で、フリーキャッシュフローは平成29年度(2017年度)に減少していますので、新たな目立つ投資をしたことが窺えます。

株価は、3年間の平均伸び率(CAGR)が+6.9%と上昇しています。

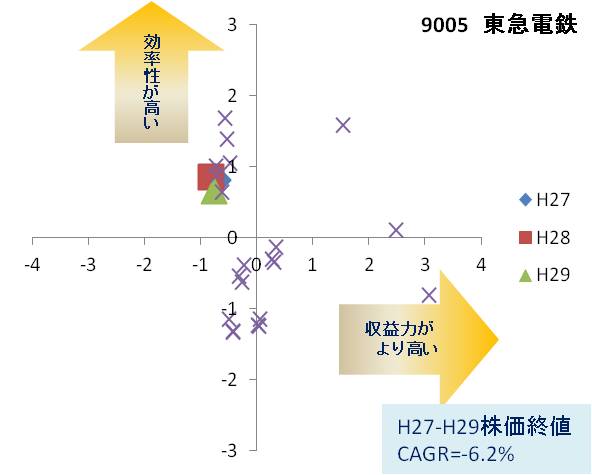

9005 東急電鉄

ポジショニングマップは、左上側エリアに位置しており、3年間のポジションはほぼ同じで、変化が見られません。

中心より若干左側に位置していますので、収益的に8社の中では少し見劣りする収益力であるということが言えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 3.3% | 9.8% | 6.9% | 52.2% | 27.6% | 2.3% | 11.9% | 8.0 |

| H28 | 3.6% | 11.2% | 7.0% | 52.0% | 29.2% | 2.4% | 11.3% | -6.0 |

| H29 | 3.7% | 10.6% | 7.3% | 50.3% | 30.8% | 1.9% | 13.4% | 7.2 |

指標を見ると、売上高営業利益率が一ケタ台ですので、このポジションを裏付ける結果となっています。

平成28年度(2016年度)にフリーキャッシュフローがマイナスとなっていますので、新たな目立つ投資をしていることが窺えます。

株価は、3年間の平均伸び率(CAGR)がー6.2%と下落しています。

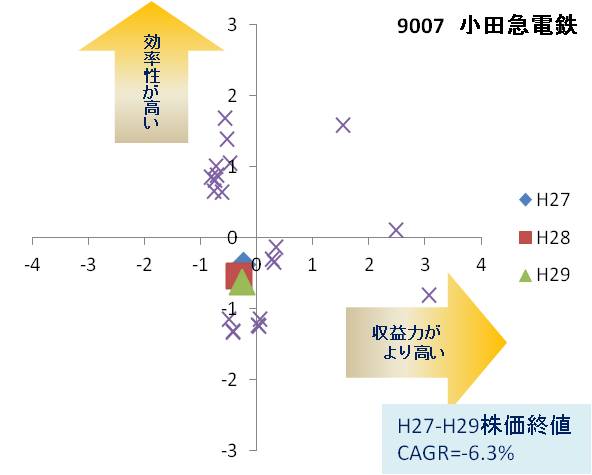

9007 小田急電鉄

ポジショニングマップは、左下側エリアの中心近くに位置しており、3年間のポジションはほぼ同じで、変化が見られません。

中心より若干左側に位置していますので、収益的に8社の中では少し見劣りする収益力であるということが言えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 3.6% | 8.9% | 10.0% | 42.1% | 24.9% | 2.1% | 14.9% | 29.4 |

| H28 | 3.7% | 8.1% | 9.5% | 41.2% | 26.3% | -1.3% | 15.2% | 12.4 |

| H29 | 3.7% | 8.4% | 9.8% | 40.4% | 27.7% | 0.3% | 16.3% | 32.7 |

指標を見ると、売上高営業利益率が平成28年度(2016年度)からは一ケタ台になっており、このポジションを裏付ける結果となっています。

キャッシュフローマージンが伸びは緩やかですが高くなってきていますので、キャッシュを稼ぎ出す力が良くなってきているということを表します。

また、フリーキャッシュフローが平成28年度(2016年度)に減少していますので、新たな目立つ投資をしていることが窺えます。

株価は、3年間の平均伸び率(CAGR)がー6.3%と下落しています。

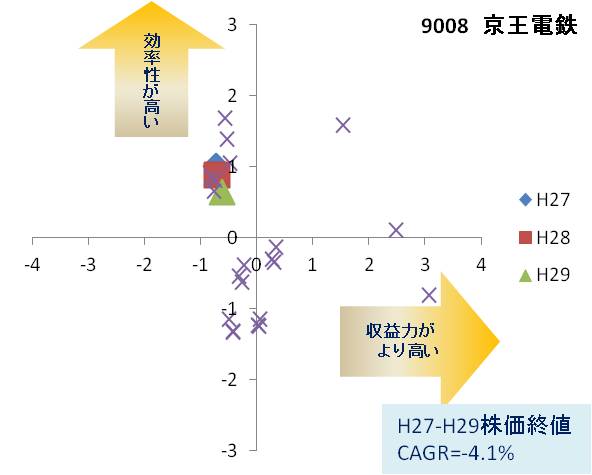

9008 京王電鉄

ポジショニングマップは、東急電鉄同様、左上側エリアに位置しており、3年間のポジションはほぼ同じで、変化が見られません。

中心より若干左側に位置していますので、収益的に8社の中では少し見劣りする収益力であるということが言えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 4.3% | 6.3% | 9.1% | 50.8% | 38.0% | 2.0% | 13.0% | -1.1 |

| H28 | 4.2% | 6.6% | 9.1% | 50.2% | 39.7% | 0.7% | 11.8% | -16.5 |

| H29 | 4.0% | 0.7% | 8.9% | 48.9% | 39.6% | 3.8% | 14.4% | -8.6 |

指標を見ると、売上高営業利益率が一ケタ台ですので、このポジションを裏付ける結果となっています。

フリーキャッシュフローが3期にわたってマイナスとなっていますので、企業構造を変えるような大掛かりな投資を実施している可能性があります。

株価は、3年間の平均伸び率(CAGR)がー4.1%と下落しています。

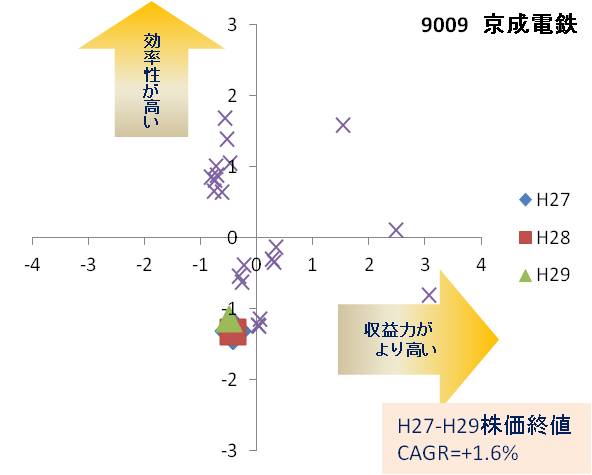

9009 京成電鉄

ポジショニングマップは、左下側エリアに位置しており、3年間のポジションはほぼ同じで、変化が見られません。

中心より若干左側に位置していますので、収益的に8社の中では少し見劣りする収益力であるということが言えます。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 5.4% | 11.3% | 11.2% | 32.2% | 36.8% | 0.9% | 18.2% | 26.4 |

| H28 | 5.9% | 11.7% | 12.2% | 30.9% | 40.5% | -2.1% | 18.4% | 23.6 |

| H29 | 5.9% | 10.3% | 11.8% | 32.1% | 44.6% | 3.7% | 18.8% | 20.9 |

自己資本比率が年々高くなっている一方で、フリーキャッシュフローが減少傾向にありますので、年々投資を増やしている可能性があります。

株価は、3年間の平均伸び率(CAGR)が+1.6%と上昇しています。

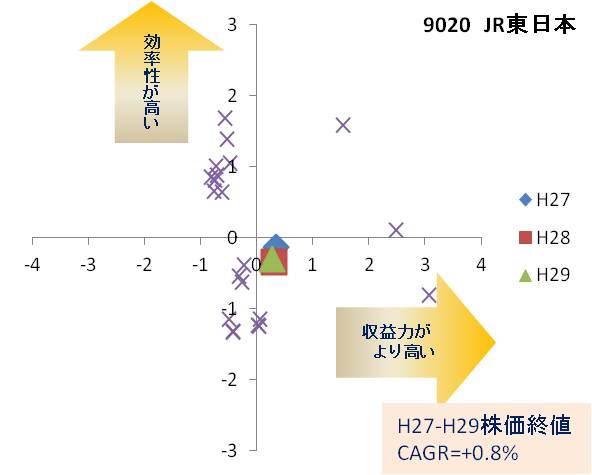

9020 JR東日本

ポジショニングマップは、中心よりの右側エリアにあり、3年間のポジションはほぼ同じで、変化が見られません。

中心より右側にあるということは、収益的に8社の中で収益力が高いことを意味しています。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 5.5% | 10.4% | 17.0% | 36.8% | 31.4% | 4.0% | 23.5% | 173.5 |

| H28 | 5.2% | 10.9% | 16.2% | 36.4% | 33.5% | 0.5% | 22.7% | 95.4 |

| H29 | 5.4% | 10.5% | 16.3% | 36.2% | 35.1% | 2.4% | 23.9% | 162.3 |

指標の中では、売上高営業利益率が10%台後半の数値と前述の5銘柄に比較して高い数値となっています。

自己資本比率が高くなってきている中で、フリーキャッシュフローは平成28年度(2016年度)に減少していますので、大掛かりな投資をした可能性があります。

株価は、3年間の平均伸び率(CAGR)が+0.8%と僅かですが上昇しています。

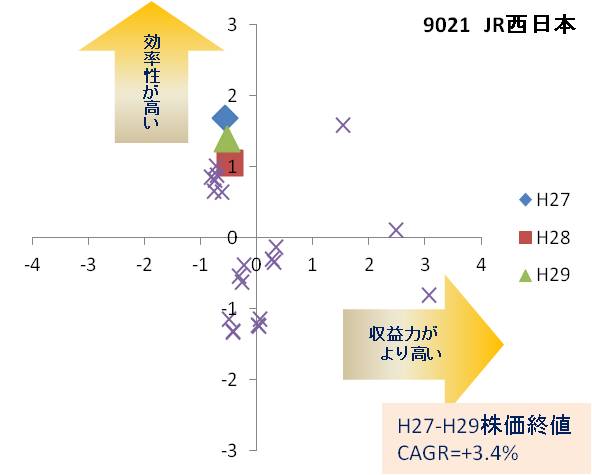

9021 JR西日本

ポジショニングマップは、左上側エリアに位置しており、3年間のポジションはほぼ同じで、変化が見られません。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 5.7% | 10.2% | 12.5% | 51.0% | 30.9% | 7.5% | 17.9% | 26.7 |

| H28 | 5.3% | 10.0% | 12.2% | 47.9% | 31.3% | -0.7% | 16.2% | -61.7 |

| H29 | 5.8% | 11.3% | 12.8% | 48.8% | 33.2% | 4.1% | 18.3% | 108.7 |

指標の中では、キャッシュフローマージンが高くなってきていますので、キャッシュを稼ぎ出す力が良くなってきているということを表します。

自己資本比率も高くなってきている中で、フリーキャッシュフローは平成28年度(2016年度)にマイナスとなっていますので、大掛かりな投資をした可能性があります。

株価は、3年間の平均伸び率(CAGR)が+3.4%と上昇しています。

9022 JR東海

ポジショニングマップは、右側エリアに位置しており、しかも3年間のポジションは大きく動いており、この動きから大掛かりな投資とともに、収益力が増しているように思われます。他社にはない動きです。

| 年

度 |

ROA | ROE | 営業

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| H27 | 9.7% | 15.6% | 33.3% | 33.0% | 44.0% | 4.0% | 34.6% | 431.2 |

| H28 | 8.0% | 15.7% | 35.3% | 24.9% | 38.2% | 1.1% | 33.0% | -1329 |

| H29 | 6.6% | 13.8% | 36.3% | 20.5% | 34.3% | 3.7% | 33.5% | -1066.9 |

指標の中では、売上高営業利益率が30%台と他社に比べて突出した収益力を持っており、しかも、その数値が上昇しています。これは、ドル箱といわれる東海道新幹線の寄与が大きいのではないかと想像します。

収益力が増している一方で、自己資本比率は下がってきており、かつ、フリーキャッシュフローのマイナス幅が大きくなっていますので、これは、リニアモーター関連投資の関連があるのでしょうか。いずれにせよ、非常に大きな投資をしているように思います。

株価は、3年間の平均伸び率(CAGR)が+0.6%と僅かですが上昇しています。

鉄道大手8社のポジショニング分析から見えてきたことは?

今回は、7社の動きが緩慢でしたが、残り1社であるJR東海の突出した収益力の大きさが目立ちました。

2020年には東京オリンピックがありますし、外国人旅行客増加の寄与するところも大きいと思いますが、長期的には少子高齢化に伴う定期利用者の減少が危惧されます。

以上、日経225採用銘柄・鉄道セクターの8社を対象に、平成27年度(2015年度)、平成28年度(2016年度)、平成29年度(2017年度)の財務データを元に、因子分析を実行の上、その結果(因子得点)をポジショニングマップ上に示し、銘柄ごとに分析・検証しました。

次回は、日経225採用銘柄「通信」セクターの6社を対象に分析・検証します。

なお、次回より、年度表記は西暦に統一させていただきます。

コメント