今回は、日経225の「医薬品」セクター8社を対象に、3年間の財務データを元にポジショニング分析を行います。

まず最初に、医薬品業界の動向について確認しておきます。

医薬品業界の動向は?

薬局・薬店・ドラッグストアなどで販売されている医薬品のことを、OTC(Over the counter)医薬品と言い、主に医師が処方する医薬品(医療用医薬品)と区別されています。

2014年よりOTCが免税対象となったことで、2015年にはインバウンド(訪日外国人客)需要が急拡大しました。2016年以降はインバウンド需要も一段落しましたが、引き続き安定推移しており、新製品発売による国内市場の活性化と併せて目薬、解熱鎮痛剤、パップ剤・プラスター、ビタミン剤が好調に推移しました。

一方、指定医薬部外品における主要薬効(製品)であるドリンク剤やミニドリンク剤は、特定保健用食品を含む健康飲料や一般飲料などとの競争激化などにより減少が続いています。

2017年のOTC市場は、新製品投入により市場活性化を果たした一部の薬効(製品)の貢献と、一段落した感はあるものの引き続きインバウンド(訪日外国人客)需要の安定推移などを背景に成長しました。一方、国内需要に限定すると市場の伸び悩み傾向の継続がみられる状況にあり、インバウンド需要が市場に与える影響度合いも低下しています。

2018年の市況について、各薬効(製品)において定期的なリニューアルによる新製品投入が図られているほか、引き続きインバウンド(訪日外国人客)需要の取り込みや国内市場の活性化などにより目薬や解熱鎮痛剤などで成長が期待されますが、全般的にインバウンド需要が落ち着いたこともあり、市場に与える影響は限定的であるとみられています。また、ドリンク剤・ミニドリンク剤、胃腸薬、水虫薬などは縮小基調とみられ、OTC市場全体の成長は継続するものの、成長率は鈍化するものと見込まれています。

(以上、矢野経済研究所プレスリリースより引用)

日経225・医薬品大手8社の3年間のポジショニングの動きでわかることは?

ポジショニングマップ上に示した8社の3年間のポジション変化を見ることができれば、他者との相対的な位置関係と、その位置取りの変化、加えて、その変化が業績に対してどのような意味を持つのか、が明らかとなり、そして、株価の動きとの関係について、自ら判断することができるようになります。

今回分析対象とした医薬品大手8社とは?

今回対象としたのは、日経225採用銘柄で医薬品セクターの8社です。

4502 武田薬品工業/ 4503 アステラス製薬/ 4506 大日本住友製薬/ 4507 塩野義製薬/ 4519 中外製薬/ 4523 エーザイ/ 4568 第一三共/ 4578 大塚HD

本来ですと、同セクターは9社により構成されますが、4151 協和発酵バイオが2016年に会計方針を変更し、3年間の財務データが連続性を担保できないため、今回の分析からは除外しています。

次期決算が明らかとなれば、他の銘柄とともに分析対象として加える予定です。

各銘柄の特徴は?

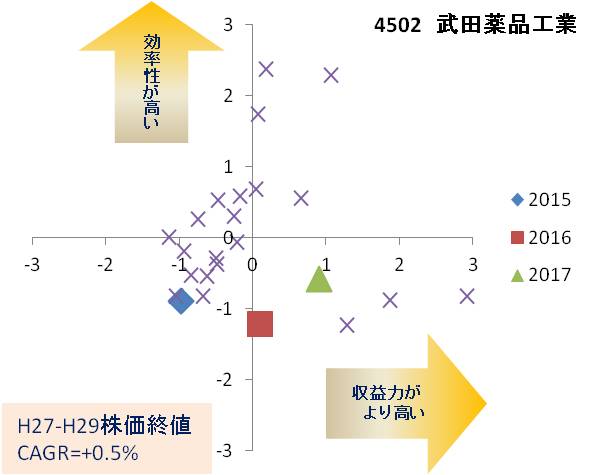

4502 武田薬品工業

国内製薬首位。がん、中枢神経、消化器領域に重点置き、M&Aや事業売却で選択と集中を進める

4503 アステラス製薬

医薬品国内2位。新薬に特化。泌尿器、移植分野に加え、米国社買収で抗がん剤を第3の柱に育成。

4506 大日本住友製薬

医療用医薬品準大手、住友化学傘下。買収で米国へ展開。研究開発は精神神経領域とがんに重点。

4507 塩野義製薬

抗HV薬が大型製品に。感染症、疼痛・中枢神経領域に強み。米国に積極展開。欧州、アジア開拓。

4519 中外製薬

ロシュ傘下の医薬品大手。抗がん剤が主力。骨・関節領域、抗体技術にも強み。タミフルの販売元。

4523 エーザイ

神経系、消化器系に強み。認知症薬、抗潰瘍薬を世界展開。米MGI買収でがん関連分野に注力。

4568 第一三共

国内製薬大手。循環器と感染症薬強い。がん注力。インド子会社の売却で新興国事業振り出し。

4578 大塚HD

国内製薬大手で抗精神病薬が主力。ポカリスウェットなど機能性食品も拡大。世界90ヵ所に工場。

(以上、Yahooファイナンスの企業情報より引用)

医薬品大手8社の3年間の業績をマーケティング分析手法を使って分析した結果は?

医薬品大手8社を分析する指標は8つ(ROA、ROE、売上高経常利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。

8つの指標を選んだ理由については、マーケティング分析手法を応用した株スクリーニングに使用する8つの指標は?で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、2015年度、2016年度、2017年度です。

大塚HDが12月決算で、他の7銘柄は3月決算となっています。

医薬品大手8社の3年間のポジショニングの変化は?

医薬品大手8社の3期分の財務データから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実施。

その因子得点を求め、ポジショニングマップ上に示しました。

◆は2015年度、■は2016年度、▲は2017年度を示しています。

この後、個別に分析・検証します。

各銘柄のポジショニングの変化は?

医薬品大手8社の各銘柄ごとの分析結果を、証券コードの若い順に紹介します。

4502 武田薬品工業

ポジショニングマップは、左下側エリアから右下側エリアへと移ってきていますので、「左側エリアから右側エリアへ移りつつある銘柄の株価は上昇している」というポジショニング分析の法則から言えば、株価は上昇しているとの判断になるのですが、実際には、+0.5%の僅かな上昇に留まっています。

同社の積極的なM&Aに対する懐疑的な見方が影響しているのでしょうか、今年初めには大型のM&Aを発表していました。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 3.2% | 3.9% | 6.7% | 47.3% | 51.0% | 1.7% | 1.4% | -45.7 |

| 2016 | 3.3% | 6.0% | 8.3% | 39.8% | 43.6% | -4.2% | 15.1% | -394.3 |

| 2017 | 5.3% | 9.6% | 12.3% | 43.1% | 48.6% | 2.2% | 21.3% | 284.5 |

指標的には、わたしの記憶が正しければ、同社は昔、無借金経営で超健全な企業として知られていたと思うのですが、昨今の積極的なM&Aの資金調達の必要性からか、自己資本比率は40%台になっています。

ROA、ROE、売上高経常利益率、キャッシュフローマージンの指標は上昇してきており、この数値だけ見れば株価はもっと上昇してもおかしくないのですが、やはりM&A策に対するクエスチョンがあるのかもしれません。

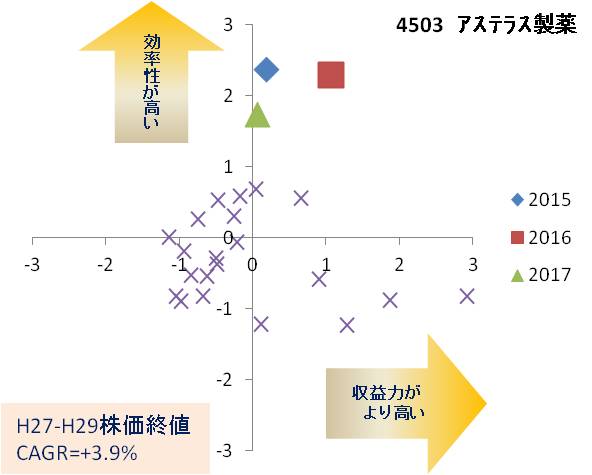

4503 アステラス製薬

ポジショニングマップは、右上側エリアに位置し、効率性と収益性のバランスの取れた企業といえると思います。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 14.5% | 15.0% | 19.1% | 76.3% | 70.0% | 10.1% | 22.9% | 166.7 |

| 2016 | 15.5% | 17.3% | 21.5% | 72.3% | 70.1% | -4.5% | 18.0% | 162.2 |

| 2017 | 11.7% | 13.0% | 16.8% | 70.0% | 68.3% | -0.9% | 24.0% | 190.8 |

指標面では、総合力(ROA、ROE)、収益性(売上高経常利益率、キャッシュフローマージン、フリーキャッシュフロー)、効率性(総資産回転率)、安定性(自己資本比率)など、他の銘柄に比較して安心感のある数値になっていると思いますが、売上高が伸び悩んでいる点が気になるところです。

株価は、3年間の平均伸び率(CAGR)が+3.9%と上昇しています。

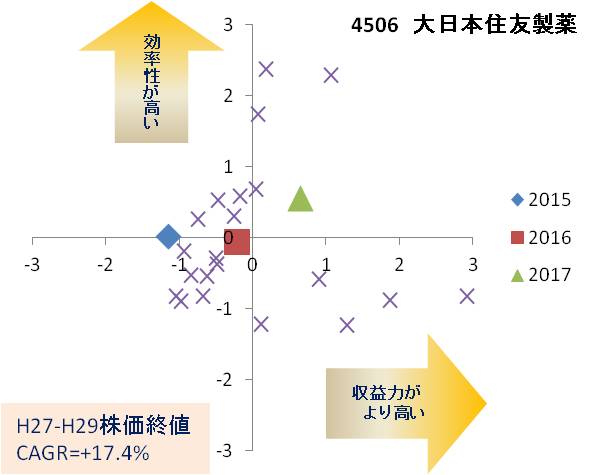

4506 大日本住友製薬

ポジショニングマップは、左側エリアから右上側エリアへと移ってきていますので、「左側エリアから右側エリアへ移りつつある銘柄の株価は上昇している」というポジショニング分析の法則から言えば、株価は上昇しているとの判断になりますが、実際に、3年間の平均伸び率(CAGR)は+17.4%と二ケタ台の上昇になっています。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 5.0% | 5.5% | 8.7% | 57.0% | 55.2% | 8.6% | 12.3% | 65.3 |

| 2016 | 5.5% | 7.8% | 10.5% | 52.4% | 52.9% | 1.3% | 4.7% | -37.0 |

| 2017 | 10.5% | 12.4% | 18.2% | 57.7% | 55.9% | 14.3% | 20.0% | 76.9 |

指標面では、売上が伸びていますので、それによって売上高経常利益率が2015年度の一ケタ台から2017年度の10%台後半まで大きく上昇しています。

それが、ROA、ROEの上昇へとつながっています。

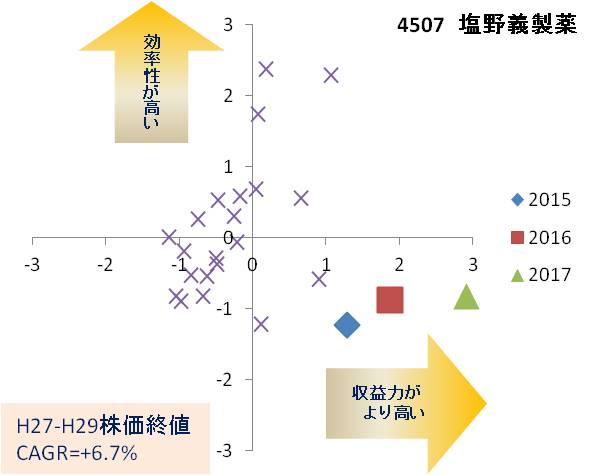

4507 塩野義製薬

ポジショニングマップは、右下側エリアに位置し、年度ごとに右側へと移動しています。他の銘柄と比較しても収益力が強い状況下、さらに、それが強化されていることを示しています。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 15.8% | 13.6% | 32.5% | 48.5% | 79.6% | 13.1% | 33.0% | 69.4 |

| 2016 | 18.4% | 16.3% | 36.3% | 50.6% | 77.9% | 9.3% | 33.0% | 80.3 |

| 2017 | 19.2% | 19.4% | 40.2% | 47.7% | 83.2% | 1.7% | 37.7% | 78.6 |

指標面でも、売上高経常利益率が30%台から40%台へと上昇しており、これは、他社が真似できない付加価値の高い商品を有していると考えられます。

株価は、3年間の平均伸び率(CAGR)が+6.7%と上昇しています。

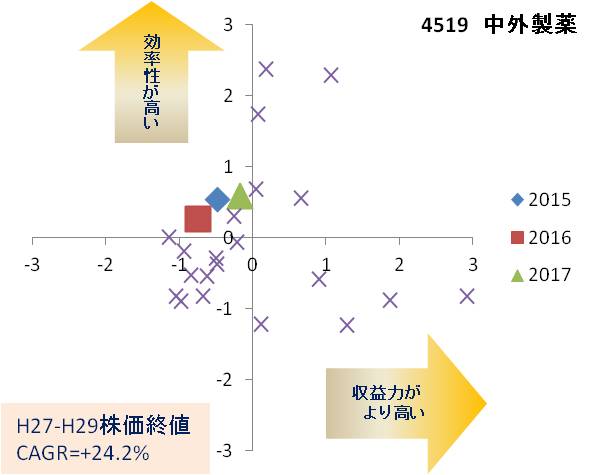

4519 中外製薬

ポジショニングマップは、左上側エリアにあって、右側エリアを伺う動きになってきています。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 11.1% | 10.0% | 17.5% | 63.4% | 79.5% | 8.2% | 12.6% | 17.6 |

| 2016 | 9.2% | 8.4% | 15.1% | 61.0% | 80.1% | -1.4% | 7.9% | 28.7 |

| 2017 | 11.4% | 10.9% | 18.2% | 62.7% | 81.2% | 8.6% | 20.1% | 70.9 |

指標面では、年度ごとに売上高が変化しているのが気になります。同社は、インフルエンザ用にタミフルの販売元ということがありますので、インフルエンザが流行する年は売上が増えて収益力がアップするという構図があるのかもしれません。

もし、2017年度にインフルエンザが流行したとすれば、この売上高の伸びはその効果なのかもしれません。

株価は、3年間の平均伸び率(CAGR)が+25.2%と上昇しています。

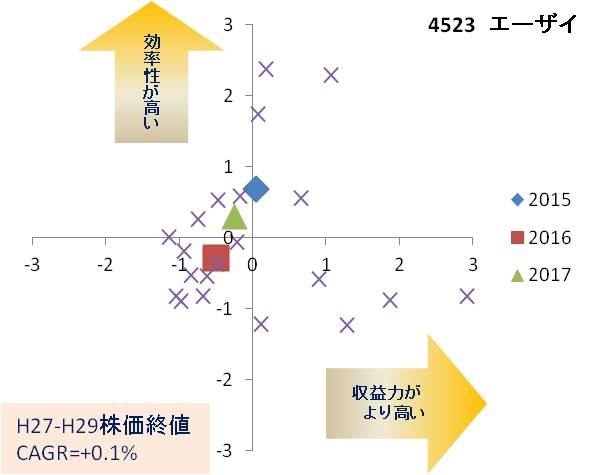

4523 エーザイ

ポジショニングマップは、中心上の位置から左側エリアへ移った動きとなっています。2016年度から2017年度は少し右側へ移動していますので、2018年度に右側エリアへ移る業績となれば、株価は1年で二ケタ台の伸びが期待できるかもしれません。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 5.2% | 9.4% | 9.2% | 56.3% | 58.9% | -0.1% | 17.5% | 88.9 |

| 2016 | 5.6% | 6.8% | 10.7% | 52.3% | 56.7% | -1.6% | 14.1% | 47.3 |

| 2017 | 7.3% | 8.8% | 12.8% | 57.2% | 56.6% | 11.3% | 24.9% | 166.7 |

指標面では、売上高経常利益率が一ケタ台から二ケタ台へ上昇してきており、収益力が強くなりつつあります。

株価は、3年間の平均伸び率(CAGR)が+0.1%とほぼイーブンの動きとなっています。

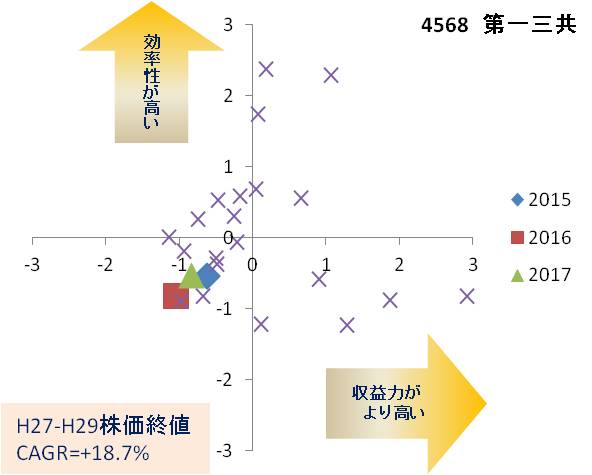

4568 第一三共

ポジショニングマップは、左下側エリアでの動きとなっていますが、大きな変化はありません。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 6.4% | 6.5% | 12.4% | 51.9% | 64.8% | 7.3% | 17.7% | 168.3 |

| 2016 | 4.6% | 4.4% | 9.2% | 49.9% | 61.4% | -3.2% | 14.3% | 39.4 |

| 2017 | 4.3% | 5.2% | 8.4% | 50.6% | 59.7% | 0.5% | 11.3% | 217 |

指標面では、売上高経常利益率やキャッシュフローマージンが年々低下しているなど、収益力が低下してきているのですが、株価は、3年間の平均伸び率(CAGR)が+18.7%と上昇しています。

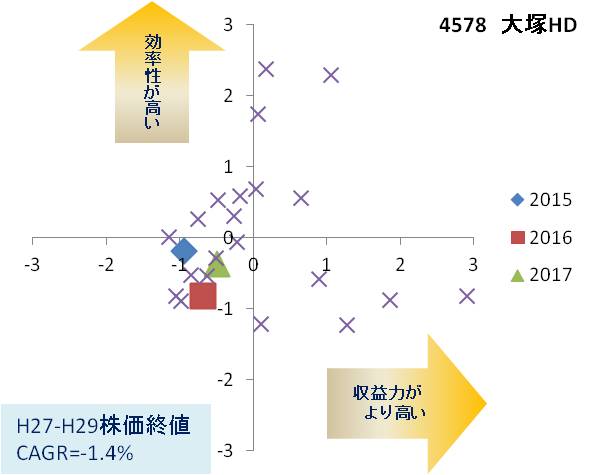

4578 大塚HD

ポジショニングマップは、左下側エリアに位置し、大きな変化はありません。

| 年

度 |

ROA | ROE | 経常

利益率 |

総資産

回転率 |

自己資本比率 | 売上高

成長率 |

CF

マージン |

フリーCF

10億円 |

| 2015 | 5.8% | 6.1% | 10.5% | 55.4% | 66.0% | 16.6% | 18.1% | -164.7 |

| 2016 | 4.7% | 5.4% | 9.8% | 48.2% | 69.0% | -16.2% | 11.9% | 6.9 |

| 2017 | 4.2% | 6.4% | 8.4% | 50.0% | 72.3% | 3.7% | 8.3% | 62.8 |

指標面では、売上高経常利益率とキャッシュフローマージンが年々低下してきています。

株価は、3年間の平均伸び率(CAGR)が-1.4%と下落しています。

医薬品大手8社のポジショニング分析から見えてきたことは?

これまで同様に、4506 大日本住友製薬で、マップ上の左側のエリアから右側エリアへ移動しつつある銘柄の株価伸び率は高い、という、ポジショニング分析における法則性を示していました。

しかし、4502 武田薬品工業は、同様の動きを示していましたが、株価はほぼイーブンの結果でした。これは、業績以外の要因、たとえば、プレスリリースがあったM&Aのイベントに対する懐疑的な見方などが影響しているかもしれません。

また、右側エリアで、年々更に右側へと移動している銘柄の株価も上昇するという、以前、自動車セクターのいすゞで見られた現象が、4507 塩野義製薬でも見られました。

なお、このポジショニング分析の結果を投資判断の参考とする場合には、業績以外のトピックの有無も確認したほうが良いと思います。

以上、日経225採用銘柄・医薬品セクターの8社を対象に、2015年度、2016年度、2017年度の財務データを元に、因子分析を実行の上、その結果(因子得点)をポジショニングマップ上に示し、銘柄ごとに解説しました。

次回からは、3回に分けて、日経225・電気機器セクター27社を対象に分析します。

コメント