取引によるB/Sの変化

すべてのビジネス上の取引は、その大小に関わらず、必ず会社の資産、収益に影響を与えます。

つまり、すべての取引は会社のB/S、P/Lに影響を与えることになります。

ここでは例題として、

某A社における取引が、B/S、P/Lにどのように反映されるか見ていきます。

例題:A社における取引によるB/Sの変化

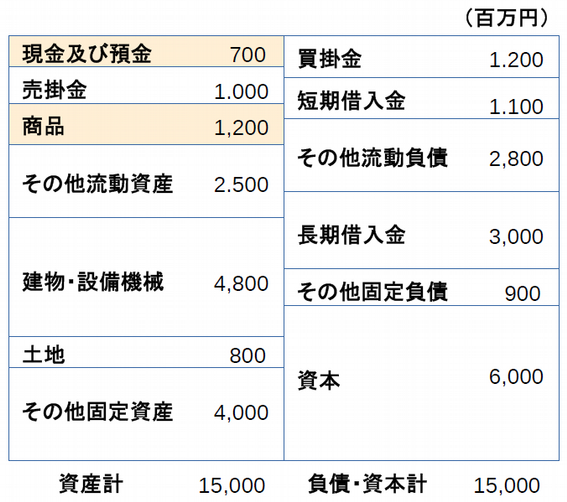

2017年12月31日現在のB/Sは以下の状態でした。

1.商品の購入

2017年1月10日、商品を卸業者から現金500百万円で購入。

B/Sの左側の資産項目のうち、購入代金として支出された「現金及び預金」が500百万円減少し、棚卸資産である「商品」に加えられます。

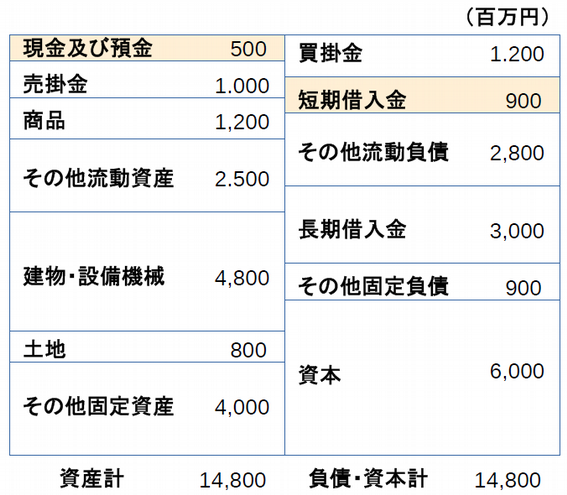

2.借入金の返済

1.の後、2017年1月31日、短期借入金200百万円を現金で返済。

返済の原資である資産の「現金及び預金」が200百万円減少するとともに、負債項目の「短期借入金」が200百万円減少し、資産と、負債・資本がともに圧縮されます。

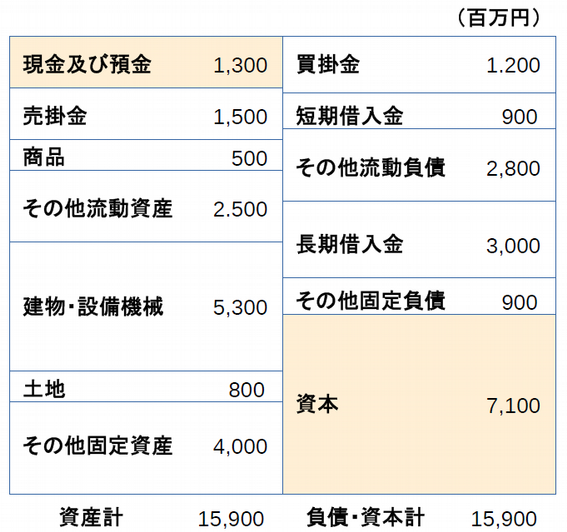

3.資本の増加

2017年2月1日、新株を発行することで現金を1,000百万円調達。

調達した1,000百万円が「現金及び預金」へ加えられ、同時に資本が同額増加し、資産と負債・資本がともに増加します。

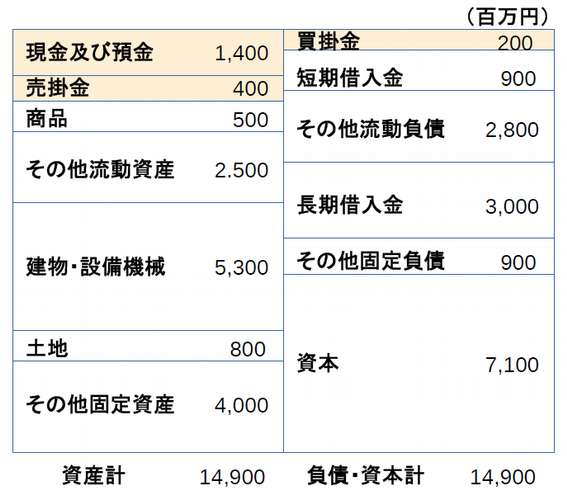

4.建物の購入

3.の後、2017年4月1日、販売チャネルを増やすべく、店舗を500百万円で購入し、支払いは現金。

固定資産である店舗が相当する「建物・設備機械」の項目が500百万円増加するとともに、その購入原資となった「現金及び預金」が同額減少します。

[ad]

5.商品の販売

2017年5月1日、棚卸資産である商品のうち700百万円相当を、総額1,000百万円で販売。

そのうち、500百万円は現金での販売、他は掛売りでの販売。

「商品」のうち販売された700百万円分が減少し、売上代金1,000百万円のうちの500百万円が「現金及び預金」の増に、残りの500百万円が「売掛金」の増となります。

結果、販売によって得られた利益300百万円分が資産の増となりますが、B/S右側では、(株主)資本を増加させることで調整します。

6.諸費用の支払い

2017年5月25日、5.の商品販売に要した広告費用70百万円、従業員の給与100百万円、水道光熱費等300百万円を現金で支払い。

販売に関わる費用(P/Lにおける「販売費および一般管理費」を現金で支払ったため、「現金及び預金」が減少、同時に「資本」が減少するとともに資産の合計、負債、資本の合計が上記のとおり減少します。

7.売掛金の回収、買掛金の支払い

2018年6月1日、売掛金となっているもののうち、1,100百万円を回収、同時に買掛金のうち1,000百万円を現金で支払い。

売掛金の回収が「現金及び預金」の増加となり、買掛金の支払いにより「現金及び預金」の現象になります。

結果、資産の合計、負債・資本の合計が上表のとおり減少します。

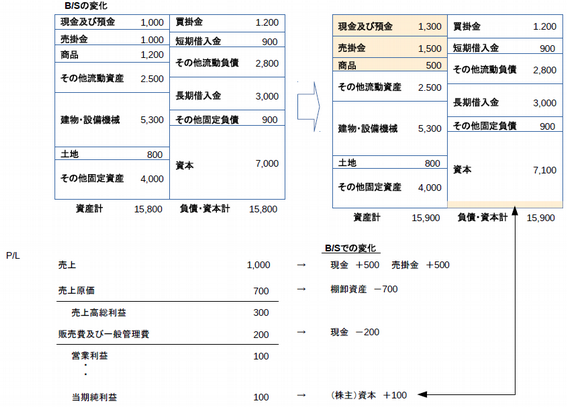

B/SとP/Lのつながり

商品の販売といった取引で見られるように、(前述の取引5.および6.参照)、取引によって得られた利益は株主資本の増加、という形で表されます。

これは、B/Sの資本中の「当期純利益」であると同時に、P/L上の「当期純利益」でもあり、当然両者は一致します。

前述の取引5.および、6.によってB/Sは次のように変化し、P/Lとのつながりは、その次に示すとおりです。

売上計上基準

取引にはさまざまな形態があり、いつの時点で、「売上」を計上するかで、B/S、P/Lへの記載の仕方も異なってきます。

この「売上計上基準」には、次のようなものがあります。

出荷基準

一般的に多く採用されている基準で、製品の出荷時点で売上を計上します。

割賦基準

割賦金の回収期限到来時、または、入金時を以って売上を計上します。

割賦販売は通常の販売と異なり、その代金回収の期限が長期にわたり、かつ、分割払いであることから、代金回収上の危険率が高いことを考慮して、現金主義に基づいた売上計上が望ましいとの考えから出てきたものです。

工事完成基準

長期の建設工事にの場合に、決算期末時点での工事の完了度合いに対応する売上を計上する。

実現主義である工事完成基準によると引渡し期に一時的に売上が計上され、売上が期間的に著しく変動する問題が生じることとの考えから出てきたものです。

コメント