財務諸表分析を行うにあたり、その枠組みをおさえておくことは重要です。

ここでは、財務諸表の意味、財務諸表を構成する損益計算書、貸借対照表、キャッシュ・フロー計算書、そして、これらの構成要素について理解を深めましょう!

財務諸表とは?

投資家は、証券市場を通じて株式を取得することにより、取得した分その会社の所有者、すなわち株主となります。

「財務諸表」は、投資家がどの会社の所有者になるかの主な判断材料として使われ、企業活動をお金(量、形態、用途、流れなど)で表現したもので、何を表現するかによってさまざまな種類があります。

それらを総称して「財務諸表」と言います。

財務諸表は、株主に対して企業活動を開示する役割を果たします。

株主から会社の経営を委託された経営者は、財務諸表を通じて自身が任された会社の経営について所有者である株主に対して、報告し、一方で株主は、財務諸表を通じて所有物である企業の活動状況を把握することになります。

さらに、この経営者による情報開示は、投資家や株主だけでなく、その会社のステークホルダー(取引先、顧客、税務当局などの利害関係者)すべてに対して必要な行為であるとの認識が必要です。

財務諸表はこのような性格を持つものですので、投資家、株主やステークホルダーが適切、的確な判断を下せるよう、信頼のおけるものでなければなりません。

他社との比較や時系列での比較ができるように、ある程度形式や内容に統一性があることが必要になります。

このルールを定めたものが「企業会計原則」であり、財務諸表における様々な決まり事が定められており、それに従った財務会計が行われるようになっています。

同様の意味で、「商法」や「証券取引法」(上場企業の場合)、「税法」によっても財務諸表上のルールや、企業における会計方法が規定されています。

財務諸表の種類

財務諸表の中で、基本的で重要な財務諸表は次の3つです。

- 損益計算書(P/L:Profit and Loss Statement)

- 貸借対照表(B/S:Balance Sheet)

- キャッシュフロー計算書(Cash Flow Statement)

P/Lは、一定期間(通常は決算の期初~期末)の資金の運用結果を表したもので、企業の経営成績を把握することができます。

B/Sは、ある一時点(通常は決算期末時点)での会社の姿を表したもので、その時点でお金を「どれくらい(量)」、「どんな形(現金、預金、債権など)」で持っているかを示します。

キャッシュフロー計算書は、一定期間の現金(キャッシュ)の流れを表したものです。

B/SやP/Lには、取引が発生した時点のもの(実際の現金の移動がまだしていないもの)も含まれているため、そこでの利益(損失)と現金の増減は必ずしも一致しません。

そこで、キャッシュフロー計算書で企業の営業活動と現金の流れ関係を明らかにすることで、資金繰りの状況などを把握することができます。

損益計算書(P/L)とは?

P/Lの考え方

財務諸表は企業活動を表すものですので、それを明確にするには、まず複雑多岐にわたる個々の活動について一定の整理をつけておくことが必要です。

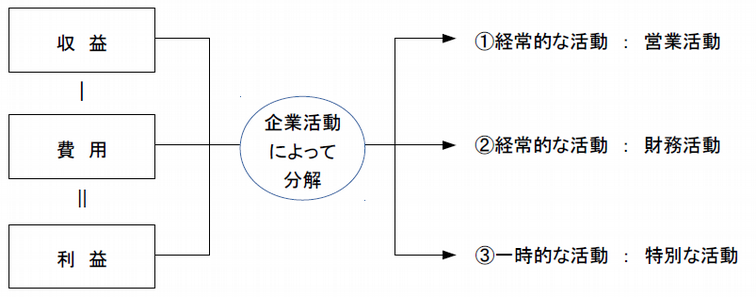

企業会計では、企業活動の総体を「本業と本業以外」、「経常的な活動と一時的な活動」の2つの軸を用いて区分けします。

まず、「本業と本業以外」の軸で見てみます。

企業とは、特定の目的を達成するために人為的に作られた組織であり、その目的を達成するための主活動が、「本業」となります。

登記簿に記載されている事業内容がそれにあたると理解できます。

登記簿に記載されている事業内容以外は本業以外ということになり、財務活動はその代表的なものです。

次に、「経常的な活動と一時的な活動」の軸で見てみます。

決算期間を単位として見た場合、経常的な活動とは、毎期必ず発生する活動のことです。

それに対して、一時的な活動とは、毎期発生するとは限らない活動のことです。

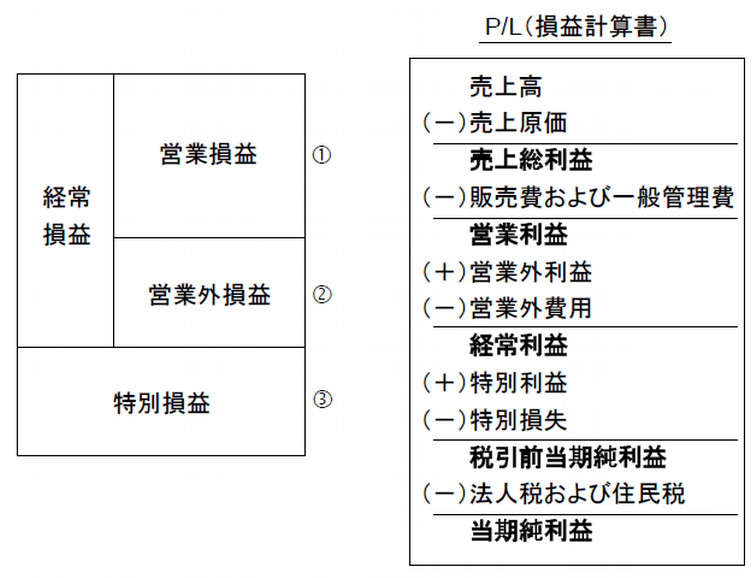

損益計算書(P/L)では、上記のどの活動によって得られた利益なのかが記載されます。

利益には幾つかの種類がありますが、その中でも、「営業利益」「経常利益」「当期純利益」が重視されます。

P/Lの構造と各項目

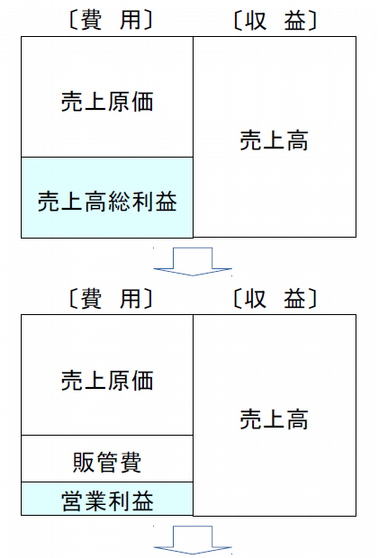

P/Lは、一定期間における企業活動を集計した結果を示す「フローの概念」を表現したもので、通常、次の形式で表現されます。

売上原価

売上高に対応する商品等の仕入原価または製造原価です。

製造原価には、仕入れた原材料の原価、製造ラインの担当者の人件費である労務費、機械の減価償却費や工場の電気代等の経費が含まれます。

売上総利益

粗利(マージン)ともいわれ、企業の利益の源を示しています。

販売費および一般管理費

売上を実現させるための販売活動に要した費用(販売費)と、会社の組織や事業を維持するための全般的な費用(一般管理費)からなっています。

販売手数料、運搬費、広告宣伝費、販売や管理部門の人件費、交際費、租税公課などが含まれます。

営業利益

企業本来の営業活動における利益を表した数字です。

会社の本業の利益水準は、この段階で測られます。

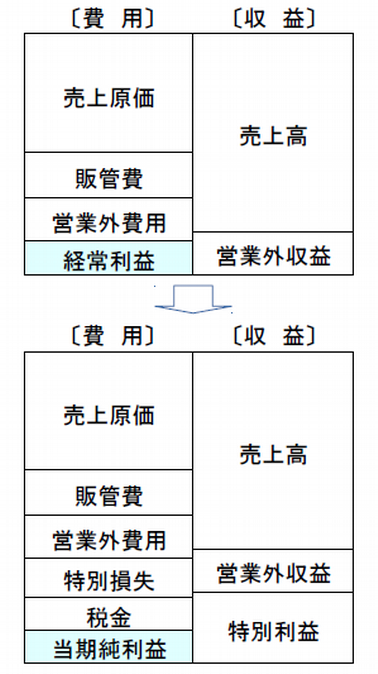

営業外収益

金融上の収益や余資を運用した結果の収益等、主に企業の財務活動から生じる収益が計上されます。

受取利息、受取配当金、仕入割引等があります。

営業外費用

金融上の費用や余資を運用した結果の損、繰延資産の償却費等が計上されます。

支払利息および割引料、社債利息、社債発行費償却、開業費償却、有価証券売却損等があります。

経常利益

企業の営業活動以外も含めた通常の活動から生じる利益を示しています。

企業としての総合的な収益力を表しています。

特別利益・特別損失

臨時的、偶発的なもので、あくまでも企業の日常営業活動以外からの部分から生じるものです。

税引前当期純利益/当期純利益

一定期間における企業の最終利益を示しています。

当期純利益から配当が株主に還元され、また、更なる成長のための投資の原資となります。

P/Lにおける原則

P/Lは、

収益 - 費用 = 利益

にそって段階的に表現され、以下の点について原則としています。

発生主義と実現主義

P/Lを含め財務諸表では、現金が実際に出入りした時点ではなく、出入りすることが確定した時点(取引が発生した時点)の数字が記載されます。

この原則を「発生主義」といい、収益、費用の計上は、キャッシュ(現金)の動きとは関係ありません。

したがって、必ずしも「収益=収入」、「費用=支出」とはならず、最終の利益である当期純利益もその時点で実際に残っているキャッシュだけではなく、残ることが確定しているお金も含めた金額を表すことになります。

また、企業における価値の増加が確定(実現)した時点で収益を認識することを実現主義」といいます。

たとえば、商品販売等による収益は、企業の営業過程の進捗に応じて認識されるべきものではなく、販売が成立した時点で認識される、という考え方です。

※ 発生主義に対し、収益を現金の収入時点で認識し、費用を現金の支出時点で認識することを「現金主義」といいます。

収益・費用対応の原則

収益を計上するときには、その収益を得るのに使われた費用も同時期に計上します。

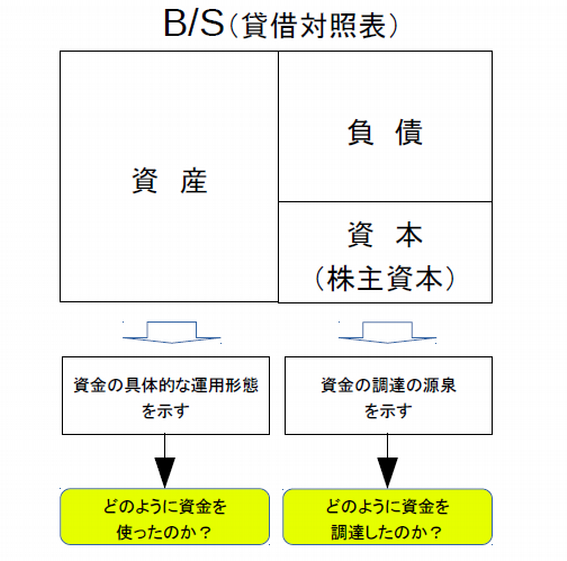

貸借対照表(B/S)とは?

B/Sの構造

B/Sは、一時点(決算期末)における企業の財務状況(財産の状態)を示す「ストックの概念」を表現したもので、資金を「どのように調達」し、「どのように使った」かを対照できるようになっています。

通常、次に示す形式で表現されます。

「資本要素(株主資本)」は企業活動を行う上で必要となる資金の一つですが、自分で用意したものであり、株主からの資金の調達である出資分、事業活動の結果得られた利益の累積分の合計から構成されています。

これに対し、「負債」は他人から得た資金で、企業が第三者に将来支払わなければならない債務をあらわします。

元手である資本金と他人から得た資金である負債を合わせたものが、企業活動のための総原資となり、それをどのように運用したかが、「資産」の中に表現されています。

資産、負債はさらに、「流動」と「固定」の2つに分類されます。

流動とは、「早期に現金化されたり費用として出るもの」(基準は1年以内)え、固定とは、それ以外の資産や負債をさします。

流動資産、固定資産などのB/Sの項目は、もう一段細かい「勘定科目」と呼ばれる項目に分類されます。

流動資産

流動資産は、「短期に現金化するもの」と「短期に費用になるもの」から構成され、「当座資産」、「棚卸資産」、「その他流動資産」に分けられます。

短期の基準は1年以内です。

当座資産

現金、預金、受取手形、売掛金、有価証券などが含まれます。

- 当座資産は、短い期間に現金化でき換金性が高いことから企業の支払い余力を示しますが、不必要に多い当座資産は遊休資産を示すこともあります。

- 受取手形、売掛金は通常、貸し倒れに備えて「貸倒引当金」が設定されます。

- 流動資産の有価証券は、取引所の相場のある有価証券で短期間の値上がり益などを目的として所有するものが多くなります。

棚卸資産

棚卸資産とは、いわゆる「在庫」のことです。

商品、製品は販売したとき、売上高に対応する分はその期の売上原価として計算されますが、期末に残ったものは棚卸資産となります。

- 小売業では商品、積送品、未着品などがあり、製造業では製品、半製品、仕掛品、原材料、貯蔵品などがあります。

- 棚卸資産は仕入、加工、販売の間にタイムラグがあり、これによって資産の価値が変わるので、B/Sに記載するときは、一定のルールに従って資産の価値を評価し、記載する必要があります。

その他流動資産

未収入金、短期貸付金、短期前払費用などが相当します。

| 区分 | 資産の性格 | 勘定科目例 | |

| 流動資産 | 当座資産 | 現金に近い形の資産 | 現金及び預金 受取手形 売掛金 有価証券 |

| 棚卸資産 | 販売されることではじめて 現金化される資産 | 製品 半製品及び仕掛品 原材料 | |

| その他 流動資産 | 上記以外で1年以内に費用化 される資産 | 前渡金 前払費用 (貸倒引当金) |

棚卸資産の評価方法

棚卸資産の評価方法として、以下に代表的なものを示します。

- 先入先出法:先に入ったものから払い出すと考え、資産価値を計算する方法

- 後入先出法:後に入ったものから払い出す方法と考え、資産価値を計算する方法

- 総平均法:総仕入高を総仕入数で除して得た平均単価を資産価値とする方法

他に移動平均法、売価還元法などがありますが、これらはすべて原価法での計算です。

低価法(簿価と時価を比較してどちらか低い方の価格で評価する方法)での評価も認められています。

固定資産

固定資産は、「長期にわたり現金化するもの」、と「長期にわたり費用となるもの」から構成され、「有形固定資産」「無形固定資産」「投資その他資産」に分けられます。

長期の基準は1年超です。

有形固定資産

耐用年数が1年以上で相当額以上の具体的な形態を持つ資産です。

建物、構築物、機械装置、土地、建物仮勘定などです。

建設仮勘定は建設中の資産を指しますが完成と同時に、それぞれの資産に振り替えます。

土地、建物仮勘定以外はその耐用期間にわたし、一定の方法で減価償却を行い取得原価を費用に配分します。

無形固定資産

対価を支払って優勝で取得した権利で、具体的な形態を持つ資産ではありません。

特許権、商標権などの工業所有権、借地権、電話加入権、営業権などです。

工業所有権、営業権などは一定期間にわたり、一定の方法で減価償却を行い取得原価を費用に配分します。

投資その他資産

企業本来の事業活動とは関係ない投資や支配を目的として長期的に保有する資産で、子会社株式、投資有価証券、出資金、長期貸付金、長期前払費用などが相当します。

| 区分 | 資産の性格 | 勘定科目例 | |

| 固定資産 | 有形固定資産 | 物品等、形のあるもの、 ハードの資産 | 建物 構築物 機械及び装置 車両及び運搬具 土地 建設仮勘定 (減価償却累計額) |

| 無形固定資産 | 権利等、形のないもの、 ソフトの資産 | 特許権 電話加入権 | |

| 投資その他 固定資産 | 本業とは直接関係のない 投資や支配を目的として 長期に保有する資産 | 投資有価証券 子会社株式 長期貸付金 |

減価償却

固定資産については、「減価償却」という概念を理解する必要があります。

時間の経過とともにその価値がなくなっていくような固定資産は、価値の減少分を毎年計算して、固定資産の価値を下方修正しなければなりません。

たとえば、個人で新車を200万円で購入したとします。

1年後それを売却しようとしたとき売価が130万円だったとします。

これを言い換えると、1年で70万円使用し、残存価値(=資産価値)は130万円だったということになります。

この考え方を取り入れたのが「減価償却」です。

つまり、「価値が減っていく度合いに応じて、償却(=整理をつけていく)」ということです。

減価償却の対象となる資産の種類と資産ごとの耐用年数(=償却する年数)は法律で細かく規定されていますが、すべての固定資産が減価償却の対象となるわけではなく、土地は使用年数による価値の変動はないとみなされ、減価償却の対象となりません。

減価償却の方法には、「定額法」と「定率法」があります。

定額法は、毎期一定期額を償却していく方法です。

定率法は、固定資産の耐用期間中、毎期機首における資産価値に一定率を乗じた減価償却費を計上する方法です。

負債

流動負債

流動資産の場合と同様に、1年以内に支払期限が到来するものです。

ただし、支払手形と買掛金は、本業にまつわるものとして、1年以内に支払期限が来る来ないにかかわらず、すべて流動負債となります。

| 区分 | 勘定科目例 | |

| 流動負債 | 1年以内に 支払期限が 到来することが 予想される負債 | 支払手形 買掛金 短期借入金 未払事業税 前受金 預り金 製品保証等引当金 |

固定負債

支払期限が1年以内に到来しないことが予想される債務です。

企業の資金調達である社債や長期借入金など、将来にわたる支払いが予想される各種引当金がその主な内訳です。

| 区分 | 勘定科目例 | |

| 固定負債 | 支払期限が 1年以内に 到来しないことが 予想される負債 | 社債 長期借入金 退職給与引当金 海外投資等損失引当金 |

引当金は将来発生することが見込まれる費用、損失の見積り額のうち、その期に負担する額を計上するものです。

貸倒引当金などは試算の部で該当資産から控除する形式で表示されますが、負債の性質を持つ引当金は負債の部で短期のものは流動負債、長期のものは固定負債に表示されます。

資本(株主資本)

「資本(株主資本)」は、株主から集めた出資金と企業活動から生じた最終利益の合計を指し、自己資本とも言われます。

資本は、通常「資本金」、「法定準備金」、「剰余金」に分類されます。

資本金

「資本金」は株主から受けた出資金などです。

資本金を増やす(増資)方法には新株発行、法定準備金の資本金組み入れ、転換社債の株式転換などの方法があります。

法定準備金

「法定準備金」は商法で定められている準備金です。

資本準備金と利益準備金に区分されます。

■資本準備金

株式払込剰余金、減資差益、合併差益などが相当します。

株式払込剰余金は株式の発行価格のうち資本金に組み入れない額のことです。

減資差益は発行株式を払い戻して資本金を減らす場合、資本金の減少金額が払い戻しの金額を上回ったときに生じる差益のことです。

合併差益は、株式会社が合併する場合、被合併会社から受け継いだ純資産額(資産から負債を差し引いたものです)が、被合併会社の株主に交付される株式の額面金額と合併交付金の合計額より大きいときに生じる差額のことです。

■利益準備金

定時株主総会の決議により期末配当および役員賞与を支払う場合には、期末配当金および役員賞与の1/10以上を利益準備金として積み立てなければなりません。

また、中間配当の場合には、中間配当金の1/10を利益準備金として積み立てます。

利益準備金の積み立ては資本金の1/4に達するまで続けられます。

剰余金

「剰余金」は企業の資産を有効に稼動して得た利益の蓄積ですが、さまざまな資産に反映されています。

任意積立金と当期未処分利益に区分されます。

■任意積立金

法律とは関係なく企業が任意に積み立てるもので、利益金を処分する際に定款や株主総会の承認を得て積み立てます。

■当期未処分利益

当期未処分利益は、企業の純粋な社内留保利益です。

損益計算書状の当期純利益と決算日現在における繰越利益金期末残高の合計から、中間配当とそれに伴う利益準備金積立額を差し引いたものです。

キャッシュ・フロー計算書とは?

キャッシュ・フロー計算書の意義

P/L(損益計算書)において、売上の計上は「発生主義」を採用しているため、P/L上に売上高として計上されていても、実際に現金(キャッシュ)として入金されるのは、後になる場合があります。

また費用は「発生主義」で計上されるので、買掛として原材料を購入した場合、購買した時点でキャッシュは支出されません。

これでは資金繰りなどの状況がつかめず、財務諸表における株主に対する報告も不十分なものとなってしまいます。

また減価償却費などは、計算上の費用であって実際にキャッシュが移動することはなく、また償却方法によってその期の減価償却額が変化し、それによって計算された利益も変化することとなります。

貸倒引当金をはじめとする各種引当金についても、発生の可能性や計上金額の的確性について、経営者の見積りにたよっている部分が多く、利益変動の大きな要因となる場合があります。

そこで、このような変動要素のある利益や費用だけで企業活動を把握するには限界があるとの考えから、企業活動を「利益」のみではなく、会計方針の違い、経営者の意図に影響を受けない「キャッシュ」の収支に着目してあらわした財務表が「キャッシュ・フロー計算書」です。

キャッシュ・フロー

= キャッシュイン(入ってきたもの) - キャッシュアウト(出ていったもの)

経済のグローバル化が進む中で、投資家が会計基準の異なる国に対して投資を行う場合、客観性の高いキャッシュ・フロー計算書が重要視されることは必然的であるといえます。

キャッシュ・フロー計算書の構成

キャッシュ・フロー計算書は、決算期間中(機首と期末間)に現金がどれくらい増減した(=キャッシュ・フロー)のかを、営業活動、投資活動、財務活動の3つに区分してあらわします。

営業活動によるキャッシュ・フロー

営業活動は、本業に関わる活動です。

材料や商品を現金で仕入れ(キャッシュの減)、販売し、代金を回収する(キャッシュの増)という営業サイクルの中でのキャッシュ・フローを表します。

投資活動によるキャッシュ・フロー

投資活動は、営業サイクルを維持、拡張するのに必要な設備投資(キャッシュの減)や資産の売却(キャッシュの増)などを表します。

財務活動によるキャッシュ・フロー

財務活動は、資金の調達(キャッシュの増)や、株主配当(キャッシュの減)などを表します。

これらの合計が、企業全体におけるキャッシュ・フローの増減分にあたり、またB/S(貸借対照表)における「現金及び預金」の増減分に相当します。

コメント