財務諸表分析を通じて、ビジネスリーダーとして日頃から自社の経営状態を把握しておくことは必須と言えますが、特に、取引先の業績が成長過程にあるのか、成熟しているのか、衰退しつつあるのか、といった現状を把握しつつ今後の状況判断を行うことは、自社の経営戦略やマーケティング戦略を検討する上で必要な取り組みになります。

そこで今回は、企業の実態を表している財務諸表をもとに、財務諸表分析による経営分析と指標分析を通じて、企業の健康状態を見る5つの視点について紹介します。

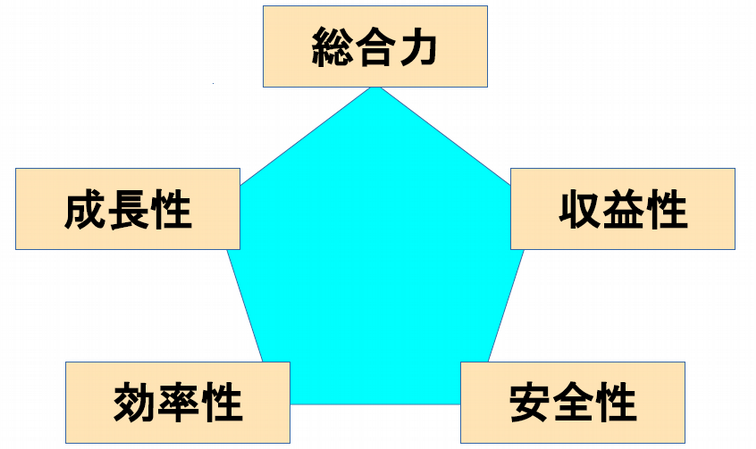

経営分析と指標分析

企業の収益を生み出す力や支払い能力などを評価することで、企業の実態を明らかにすることを「経営分析」といいます。

企業の実態は、財務諸表などに数値という形で表れています。

市場環境、顧客動向、競合の状況、規制や新技術の動向等の外部環境と、

組織、ロジスティックス上の戦略、経営ビジョン、経営者の資質等の内部環境が、

それらの数値にどのように影響してくるかについて仮説を立てることが「経営分析」であり、企業の経営者だけでなく、利害関係者(ステークホルダー)がさまざまな意思決定をする際に重要な材料となります。

経営分析の目的は、誰が分析するかによって以下のとおり異なります。

1.投資家、株主

投資の意思決定をするための材料とします。

数値からその企業の活動状況、戦略等について仮説を立て、その仮説を検証することが重要です。

あわせてキャッシュフローを予測することで企業評価を行い、投資等の判断を行います。

2.取引先、債権者

信用度を把握するための材料とします。

数値からその企業の活動状況、戦略等について仮説を立て、その仮説を検証することが重要です。

3.経営者

企業活動の状況を明らかにし、その後の経営戦略を再構築するために用います。

数字を計算することが目的なのではなく、計算された指標を分析し、その結果を受けて適切な戦略を立案し、実行することが重要です。

財務諸表上の数値を加工して経営上の指標として捉え、経営分析を行うことを「指標分析」といいます。

指標分析の方法

指標分析における分析では、目的に応じて適切な対象と比較することが重要です。

1.時系列による比較

過去数年の指標を時系列にとって比較することにより、どういう傾向にあるのかがわかります。

2.標準値との比較

標準値は、「主要企業経営分析」(日銀)や「中小企業の経営指標(中小企業庁)」等にでています。

業界の標準値と比較することにより、業界における位置づけがわかります。

3.同業他社との比較

ライバルである同業他社と比較することにより、その会社の優れている点や劣っている点がわかります。

4.理想・目標との比較

長・中・短期的な視点から、それぞれ理想とする経営状況、目標を描き、実績と比較し、ギャップがある場合は、その原因を分析するとともに新たな目標を設定します。

指標分析は、その目的によって幾つかに分類することができます。

ここでは、大きく5つのタイプに分けて、分類しています。

収益性分析とは?

収益とは、売上など、企業が稼いだものを指します。

利益はこの収益によってもたらされるもので、これは企業が活動を続けていくために必要な原資となります。

収益性とは、利益を生み出すための力であり、売上に対しての利益の割合で表すことで、企業の収益構造上の特徴を把握することができます。

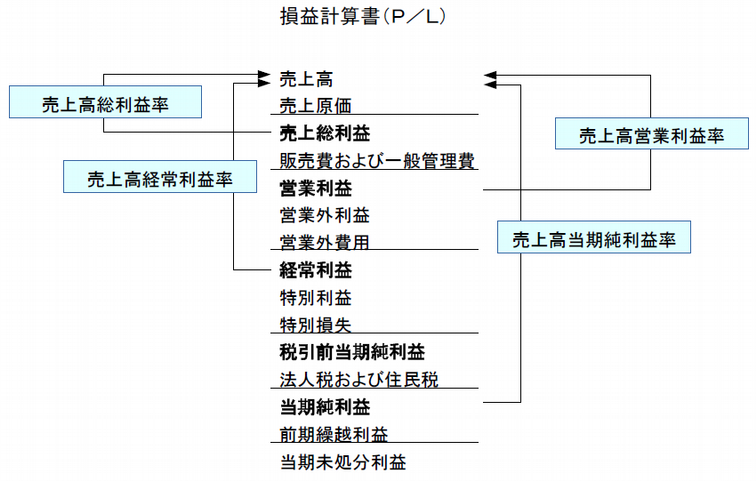

損益計算書(P/L)上の幾つかの利益に対応した、売上高利益率で収益性を表します。

売上高総利益率

売上高総利益率は、粗利益率と言われることもあります。

売上高総利益率は、販売している製品や商品の利益率、つまりマージン率が高いかどうかを示しています。

売上高総利益率が高いということは、営業力の強さ、ブランド力あるいは製品の品質の良さを意味しています。

売上高営業利益率

売上高営業利益率は、企業本来の営業活動による利益率であり、本業の利益率が高いかどうかを示しています。

売上高営業利益率を比較することにより、販売活動や管理活動の効率性を知ることができます。

また、販売費の内容、たとえば広告宣伝費や販売手数料(リベート等)等の金額を分析することにより、マーケティング戦略の違い等も把握することができます。

売上高経常利益率

売上高経常利益率は、財務活動等を含めた通常の企業活動における利益率を示しています。

金融収支の良し悪しや資金調達力の違い等の財務体質も含めた総合的な収益性が反映されます。

売上高経常利益利は、企業の業績を知る上で重要な指標として考えられているため、企業側では、含み益のある有価証券を売却して有価証券売却益を出し、経常利益を増加させる等の操作を行うこともあるので、注意が必要です。

売上高当期純利益率

売上高当期純利益率は、企業のすべての活動の結果として得られる利益率です。

最終的な利益の比率として企業の活動が、株主の配当原資や資本の増加にどの程度結びついたかを示しています。

売上高当期純利益率は、経常利益と同様に、含み益のある投資有価証券や土地等を売却して売却益を出し、当期純利益を増加させる等の操作を行うこともあるので、注意が必要です。

安全性分析とは?

安全性とは、

企業が株式、社債、借入等をいかに効率よく調達し、資産という形で運用しているか、

また財務構造上バランスがとれているか、

また債権者に対する支払い能力が十分かどうか、

を示すものです。

さまざまな指標がありますが、いずれもB/Sの資金調達側である負債と資本の構成が安定しているのかを見ます。

自己資本比率

自己資本比率は、総資産に占める資本の割合を示しています。

自己資本比率が高いということは、返済義務のない資金が多いことを意味し、業績が悪化しても債務超過を避けるための抵抗力があり、安全性の観点からは好ましいといえます。

ただし、収益性という意味からは、資本が多いほうが良いとは限りません。

借入金のコストよりも儲かる事業があれば、借入金をもとに事業を拡大し、より多くの利益を稼ぐこともできるからです。

適度なバランスが重要です。

流動比率

流動比率は、会社の短期的な支払能力がどの程度あるかを示す比率です。

短期間「1年以内)に支払われる予定の流動負債が、同じく短期間(1年以内)に現金化される予定の流動資産でどの程度カバーされているのかを示します。

流動資産の中には、長期間未回収になっている不良売掛金や不良在庫が多く含まれている場合もあるため、数字のないように注目することが必要です。

流動比率は、200%を超えるのが理想と言われますが、日本企業の平均流動比率は、業界による差はありますが、120%~130%と言われています。

当座比率

当座比率は、流動比率を補完するものです。

当座資産が流動負債をどの程度カバーしているのかを示す指標です。

当座資産とは、流動資産から現金化しにくい棚卸資産を除いたもので、現金・預金、受取手形、売掛金、短期保有の有価証券等の現金化しやすい資産を指します。

固定比率

固定比率は、会社の固定資産に対する資金調達源の安定性を示す比率です。

この比率は、長期間資金が拘束されてしまう固定資産に対する資金の調達が、どの程度、安定的な資金源である自己資本によってまかなわれているかを示します。

固定比率が低いほど、固定資産についての資金調達が安定していることを意味します。

固定比率は、100%以下となることが望ましいですが、固定比率が100%を大幅に下回っている場合でも、減価償却の進んだ古い設備が多い場合などは、将来的な競争力について不安があるとも予想されます。

固定長期適合率

固定長期適合率は、固定比率を補完する指標で、巨額な固定資産への投資を要する設備重視型産業(鉄道、電力、航空業等)の安定性をみるのに有効です。

固定長規定号率は、安定的な資金源をより広く捉えて、自己資本に加え、長期間支払う必要がない社債や長期借入金等の固定負債を分母に持ってきます。

手元流動性

手元流動性は、手元にある何にでも使える流動的な資金がどの程度あるかを示すものです。

資金の残高それ自体を示す場合と、それを1日の売上、月間売上で割って計算する場合(「手元流動性比率」)があります。

手元流動性比率は、会社の厳密な意味での支払能力の余裕度を示すものであり、日本の上場企業の場合、平均50~60日です。

インタレスト・カバレッジ・レシオ

インタレスト・カバレッジ・レシオは、会社が通常の活動から生み出すことのできる利益、つまり営業利益と金融収益(受取利息+配当金)が、支払利息をどの程度上回っているか、を示しています。

この比率が高いほど、金利の支払余力があり、財務の健全性が高いことを意味しています。

成長段階にある企業の場合、借入を増やして事業を拡大することがあるため、会社の成長ステージを考慮して比率を見ることが大切です。

日本の上場企業の平均は、約2倍と言われています。

効率性分析とは?

効率性を見るということは、貸借対照表(B/S)上の(各種)資産がどの程度売上(およびそれに関連するもの)に結びついているかを測ることです。

分子は、損益計算書(P/L)上の売上高および売上原価、分母はB/S上の資産となります。

総資産回転率

総資産回転率は、企業の資産をどの程度効率的に使って売上に結び付けているのかを示す比率です。

総資産回転率が高いほど、資産が売上に効率的に結びついたことを示します。

総資産回転期間は、総資産÷売上高と定義されます。

これは、総資産が売上高の何年分にあたるかを示しているもので、総資産回転率の逆数です。

総資産回転期間に365日を掛けると回転日数が計算できます。

売上債権回転率

売上債権回転率は、会社の売上債権(売掛金や受取手形、決算書の注記欄の受取手形割引高)をどの程度効率的に管理しているのかを示す比率です。

売上債権回転率が高いほど、回収が短期間でなされていることを意味します。

売上債権回転期間は、売上債権÷売上高と定義されます。

これは、売上債権が売上高の何年分にあたるかを示しているもので、売上債権回転率の逆数です。

売上債権回転期間に365日を掛けると、回転日数が計算できます。

在庫回転率

在庫回転率は、会社が在庫(商品、製品、原材料、仕掛品、貯蔵品等)をどの程度効率的に使って売上高に結び付けたかを示す比率です。

在庫回転率が高いほど、在庫が効率的に売上に結びついたことを示します。

在庫回転期間は、棚卸資産÷売上原価と定義されます。

これは、棚卸資産が売上原価の何年分にあたるかを示しているもので、在庫回転率の逆数です。

在庫回転期間に365日をかけると、回転日数が計算できます。

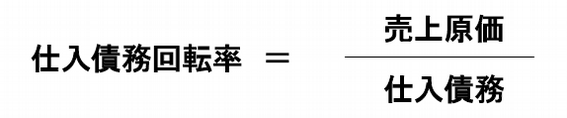

仕入債務回転率

仕入債務回転率は、会社の仕入債務(買掛金、支払手形、決算書注記欄の受取手形譲渡高)がどの程度効率的に管理されているかを示す比率です。

仕入債務回転率が高いほど、支払が短期間でなされていることを示します。

仕入債務回転期間は、仕入債務÷売上原価と定義されます。

これは、仕入債務が売上原価の何年分にあたるかを示しているもので、仕入債務回転率の逆数です。

仕入債務回転期間に365日を掛けると、回転日数が計算できます。

かつては、回収をできるだけ早く行い、一方では支払はできるだけ延ばすことが資金繰り上有利であるという意識が強い会社が多かったですが、最近では、支払を早く行うことによって仕入金額を値引きしてもらう、あるいはそれにより総資産を減少させることを重視する企業も増えています。

成長性分析とは?

成長性を見るということは、企業がある期間にどれくらい事業規模を拡大したかを測るということです。

売上高成長率

売上高成長率は、会社の成長性という観点から最も基礎となる指標です。

この比率が高いほど会社の規模が大きくなっていると言えます。

会社の売上高成長率は、市場の成長率や物価上昇率との兼ね合いで見ることが必要です。

また、会社の事業が急激に成長している時には、債権回収や在庫管理などが追いつかなくなってしまう等の事態が起こることもありますので、業務の内容にも注意してみることが必要です。

総資産成長率

総資産成長率は、会社の財産的な規模の成長性を示す指標です。

この指標が大きいほど、規模が拡大していることを意味します。

総資産成長率が高い場合でも、それが売上高や利益の増加を伴っていない場合は、総資産増加のメリットがないことになるため、総資産の成長が何によってもたらされたかを分析しなければいけません。

総合力分析とは?

ここでいう総合力とは、企業が全体として利益を上げることのできる力、すなわち総合的な収益性のことを指します。

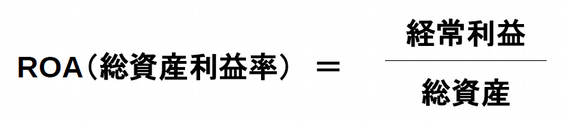

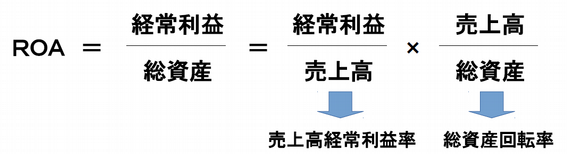

ROA(総資産利益率)

ROA(Return on Asset)とは、企業が所有している資産(総資産)を使って、どれだけの利益を上げているのかを示す指標です。

ROAは、「売上高経常利益率」と「総資産回転率」とに分解されます。

「売上高経常利益率」は、企業の事業活動や営業活動からの収益力を表し、「総資産回転率」は、事業活動や営業活動を支援するために使われた資産の効率性を表します。

ROAを向上させるためには、売上高利益率あるいは総資産回転率を上げることが必要です。

しかし、一般的に、売上高利益率と総資産回転率は、トレードオフの関係にありますので、ROAを上げるためにどちらを重視するかの判断は、慎重になされなければいけません。

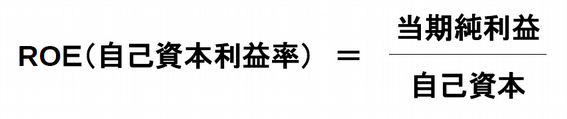

ROE(自己資本利益率)

ROE(Return on Equity)とは、株主の持分である株主資本が(通常1年間に)どれだけの利益を上げているのかを示します。

ROEは、投資家が他の投資機会(例えば、金融資産に対する投資)と当該企業への投資を比較する手段として、欧米では広く使われています。

日本でも、企業の国際化や企業の目標が売上高至上主義から利益重視へ移行しつつある流れの中で、ROEは注目を集めています。

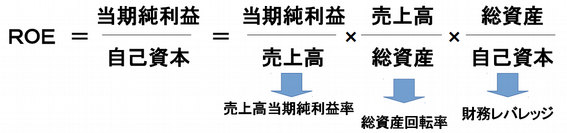

ROEは、「売上高当期純利益率」と「総資産回転率」と「財務レバレッジ」とに分解されます。

「財務レバレッジ」とは、総資産が自己資本の何倍あるかを示す比率であり、負債をどの程度有効活用しているかを表しています。

「財務レバレッジ」が大きくなるか、あるいは「自己資本比率」が小さくなれば、ROEは大きくなります。

つまり、少ない自己資本で多くの資産を活用して利益を上げることが効率が良い経営と言えるのか否か、一概には言えません。

指標分析の限界

指標分析だけでは、会社の経営状況や戦略を十分に把握することはできません。

次の限界を念頭においておく必要があります。

会計方針との関係

企業によって採用する会計方針が異なる場合があります。

また、他国の企業と比較するときは注意が必要です。

取得原価主義

土地や上場株式等において時価が反映されていない場合は、含み益、含み損が存在するので注意が必要です。

財務諸表に現れない項目

ブランド力やノウハウ等の価値は、財務諸表に載ってきません。

業界特性

業界、業種が異なる企業を指標だけで比較しても、あまり意味がありません。

成長段階

同じ業界の企業同士であっても成長段階が異なると当然異なる企業活動がとられ、各種指標の基準値も異なってしかるべきです。

財務諸表分析で企業の健康状態を見る!

財務諸表分析で5つの指標(「総合力」「収益性」「効率性」「安定性」「成長性」)を算出して、自社と競合他社、自社と業界平均など比較分析を行うことで、企業の健康状態を見ることができます。

また、大学のゼミでは「財務諸表分析」を通じたケーススタディによって、社会人となったときに、仕事上必須となる企業分析の疑似体験をすることができます。

そして、このようなケーススタディに積極的に取り組んでいけば、就活において自己アピールのアイテムの一つとして活用できることに繋がりますし、就活においては、「キャリアチケット」が提供する「無料就活サポート」を利用することで、ブラック企業を避けながら、自分の特性にマッチする企業を効率的に探すことができるでしょう。

![]() そして、具体的に複数の企業の財務諸表を基に5つの指標で比較分析を行えば、更に理解を深めることができます。このブログでは、スーパー大手のイオンとセブン&アイHDについて財務諸表を基に5つの指標で比較分析を行っていますので、この事例を参考にしてみてください。

そして、具体的に複数の企業の財務諸表を基に5つの指標で比較分析を行えば、更に理解を深めることができます。このブログでは、スーパー大手のイオンとセブン&アイHDについて財務諸表を基に5つの指標で比較分析を行っていますので、この事例を参考にしてみてください。

損益分岐点分析シート(前期・当期比較)を出品します 予算編成時に必要な前期実績と当期予算の費用構造比較ができます

コメント