今回は、日経225の「電気製品」セクター9社を対象に、3年間の財務データを元にポジショニング分析を行います。

この「電気製品」セクターには27社が採用されていますが、3つに分けて、9社ずつ分析し、最後に、27社すべてのポジショニングマップを示す予定です。

まず最初に、エレクトロニクス市場の動向について確認しておきます。

エレクトロニクス市場の動向は?

2017年から2018年1Qにかけて、世界のエレクトロニクス市場は、中国スマートフォン需要の低迷により、エレクトロニクス市場全体としても厳しい状況となりました。

民生機器向けを主軸としていたエレクトロニクスメーカーやデバイスメーカーでは、スマートフォンから、ヘッドマウントディスプレイや、スマートスピーカー、電気自動車などの新製品/高付加価値製品へと方向転換を進めている状況にあります。

AV機器市場では、2017年はOLED-TV、据置型ゲーム機、ヘッドマウントディスプレイ市場が拡大しました。いずれも新製品として市場が立ち上がりつつある製品であり、今後二桁成長が期待されています。

また、LCD-TVやレコーダーなどでは「東京オリンピック」による特需の影響で2019年から2020年にかけて一時的に需要が拡大すると予測されています。

白物家電市場においては、2017年にルームエアコンが中国で急増したことを受け、白物家電全体としても高成長を記録しました。しかし、需要の先食いによる反動により、2018年は前年比マイナス成長となる見込みです。

情報通信機器市場では、スマートフォンの成長率が鈍化したことにより、2017年の市場全体としてはマイナス成長となりました。

一方、2017年はスマートスピーカーが急拡大し、スマートウォッチ市場ではスマートフォン連携を必要としない「Apple Watch Series 3」の販売が好調でした。スマートスピーカーは他の製品に機能が統合されていくことで市場は鈍化する見通しですが、これらの動きはスマートホームのような新しい市場の創出を示唆しているようです。

モビリティ・産機、車載電装機器では次世代自動車、車載カメラ、ミリ波レーダーが増加する見通しです。自動運転を視野に入れた拡大や、次世代自動車は中国での電気自動車の市場拡大が期待されています。

産機ではドローン、監視カメラの拡大が期待されており、北米や欧州でビジネス用途での利用が活発化しています。

ユニット製品としてはスマートフォンで採用される有機ELディスプレイが増加しており、LCDからの代替で市場を拡大していく見込みです。

小型カメラモジュールもスマートフォン向けが多く、市場の伸びは鈍化するとみられますが、デュアルカメラや虹彩認証用カメラの搭載拡大などの高付加価値化が進められる見込みです。

(以上、富士キメラ総研HPより引用)

日経225・電気機器9社の3年間のポジショニングの動きでわかることは?

ポジショニングマップ上に示した9社の3年間のポジション変化を見ることができれば、他者との相対的な位置関係と、その位置取りの変化、加えて、その変化が業績に対してどのような意味を持つのか、が明らかとなり、そして、株価の動きとの関係について、自ら判断することができるようになります。

今回分析対象とした電気機器9社とは?

今回対象としたのは、日経225採用銘柄で電気機器セクター27社のうちの9社です。

証券コードが若い順に選択しています。

3105 日清紡HD/ 6479 ミネベア/ 6501 日立製作所/ 6503 三菱電機/ 6504 富士電機/ 6506 安川電機/ 6674 GSユアサ/ 6701 NEC/ 6702 富士通

なお、他の18社は次のとおりです。

6703 OKI/ 6724 セイコーエプソン/ 6752 パナソニック/ 6758 ソニー/ 6762 TDK/ 6770 アルプス電気/ 6773 パイオニア/ 6841 横河電機/ 6857 アドバンテスト/ 6902 デンソー/ 6952 カシオ計算機/ 6954 ファナック/ 6971 京セラ/ 6976 太陽誘電/ 7735 大日本スクリーン/ 7751 キヤノン/ 7752 リコー/ 8035 東京エレクトロニクス

各銘柄の特徴は?

3105 日清紡HD

綿紡績名門。ブレーキ摩擦財はM&Aで世界トップ。半導体や防災無線も。不動産が安定収益源。

6479 ミネベア

極小ベアリングで世界トップシェア6割。スマホ用バックライトも。17年1月ミツミ電機と経営統合。

6501 日立製作所

総合電機・重電首位で事業広範囲。総合路線見直し、インフラ系重視の戦略に。海外事業を拡大。

6503 三菱電機

総合電機大手。FAが収益柱。空調「霧ケ峰」や太陽光発電を含む家電、電力用半導体に特長。

6504 富士電機

重電大手。火力発電設備は海外中心、パワーエレ機器や自販機、電力用半導体も。収益は下期偏重。

6506 安川電機

独自制御技術でサーボモーターとインバーター世界首位。産業用ロボットも累積世界台数首位。

6674 GSユアサ

車載用鉛電池、産業用電池電源が主力。鉛蓄電池で世界2位。リチウムイオン電池の育成注力。

6701 NEC

通信インフラ設備で国内首位。ITサービスを強化。顔認証技術の国内外での展開を進める。

6702 富士通

ITサービス、サーバーで国内首位。欧州で存在感。官公庁・金融向け多い。非コア分社化推進。

(以上、Yahooファイナンスの企業情報より引用)

電気機器大手9社の3年間の業績をマーケティング分析手法を使って分析した結果は?

電気機器大手9社を分析する指標は8つ(ROA、ROE、売上高経常利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。

8つの指標を選んだ理由については、マーケティング分析手法を応用した株スクリーニングに使用する8つの指標は?で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、2015年度、2016年度、2017年度です。

6506 安川電機が2月決算で、他の8銘柄は3月決算となっています。

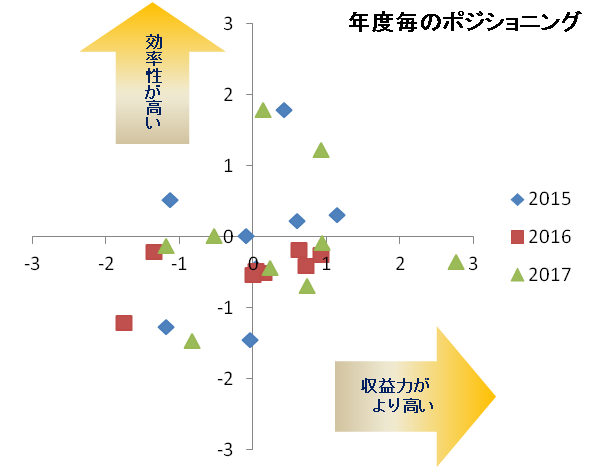

電気機器大手9社の3年間のポジショニングの変化は?

電気機器大手9社の3期分の財務データから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実施。

その因子得点を求め、ポジショニングマップ上に示しました。

◆は2015年度、■は2016年度、▲は2017年度を示しています。

全体として、2015年度の位置から、2016年度は左下側に移動し、2017年度は右上側に移動しているように見えます。

これは、2016年度に収益性と効率性が少し悪くなり、2017年度に回復したと解釈できると思います。

この後、個別に分析・検証します。

各銘柄のポジショニングの変化は?

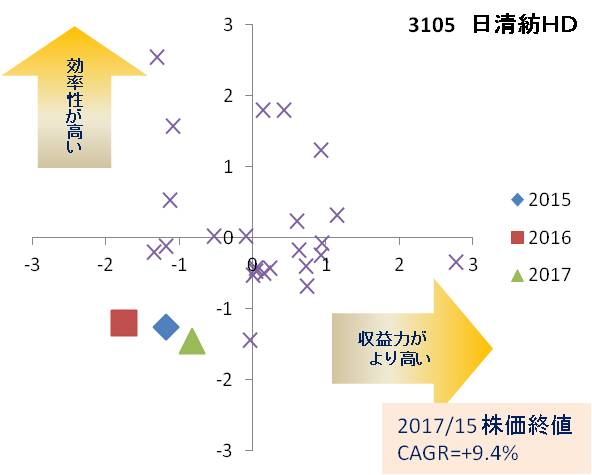

3105 日清紡HD

ポジショニングマップは、左下側エリアに位置し、2016年度に収益性が悪くなっていますが、2017年度には2015年度のポジションを越えて右側へ移動していますので、収益力が強くなってきていることを示しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 2.6% | 4.4% | 3.2% | 81.9% | 35.9% | 2.0% | 7.4% | 16.8 |

| 2016 | 1.6% | 1.5% | 2.0% | 81.6% | 35.5% | -1.3% | 5.1% | -4.7 |

| 2017 | 3.0% | 10.6% | 3.8% | 78.3% | 41.1% | -2.9% | 6.3% | 30.6 |

指標を見ると、売上高は減少傾向にあるのですが、ROEが2017年度に二ケタ台に伸びていること、経常利益率、自己資本比率、キャッシュフローマージンが改善しています。

また、2016年度に大掛かりな投資をしているようです。

何か、不採算事業を止めて効率化を図りながら、収益の見込まれる事業に集中する戦略を採っているように感じられます。

株価は、3年間の平均伸び率(CAGR)が+9.4%と上昇しています。

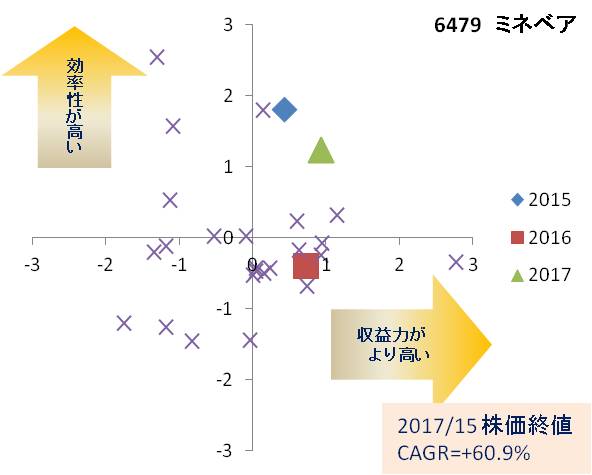

6479 ミネベア

ポジショニングマップは、右側エリアでの動きとなっていまが、年々右側へ移動していますので、収益性が高まっているのと、一旦、効率性が悪くなり、2017年度には改善する動きをしています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 10.2% | 15.9% | 7.7% | 132.7% | 50.2% | 21.8% | 7.1% | -1.1 |

| 2016 | 7.5% | 14.9% | 7.6% | 99.3% | 50.0% | 4.8% | 13.0% | 36.3 |

| 2017 | 11.0% | 17.3% | 8.9% | 124.2% | 51.7% | 37.6% | 11.0% | 37.2 |

指標は、売上高の伸びが目を引きます。2016年度には伸びが鈍化していますが、2017年度に37%台の増加ということで、総資産回転率との関係で見れば、2015年度の20%を超える売上増加で、生産を強化したにもかかわらず、2016年度には売上が鈍化、その影響で棚卸資産が増加したが、2017年度の売上急増で適正在庫になった、ということでしょうか。

ROA、ROEも二ケタ台に伸ばし、経常利益率も年々上昇となっています。

この売上急増のインパクトが大きかったのか、株価は、3年間の平均伸び率(CAGR)が+60.9%と大きく上昇しています。

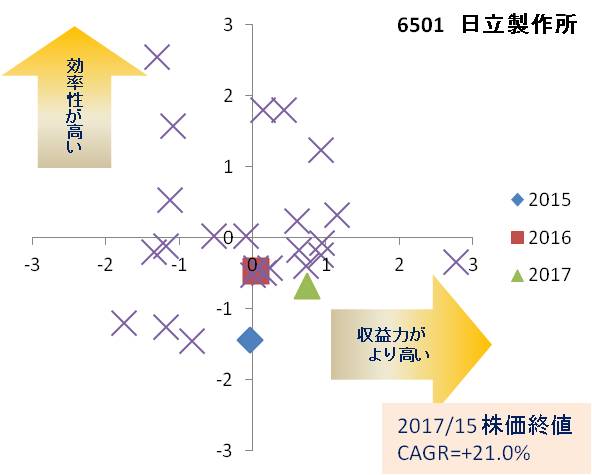

6501 日立製作所

ポジショニングマップは、若干左下側エリアの位置から中心下、そして、右下側エリアへと移動しています。

これは、このブログで実践しているポジショニング分析で示されている「左側エリアから右側エリアへ移りつつある銘柄の株価は上昇する」という法則性が再現された事例となります。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 4.1% | 6.1% | 5.2% | 79.9% | 21.8% | 2.7% | 8.1% | 81.4 |

| 2016 | 4.9% | 8.1% | 5.1% | 94.8% | 30.7% | -8.7% | 6.9% | 291.6 |

| 2017 | 6.3% | 11.6% | 6.8% | 92.7% | 32.4% | 2.3% | 7.8% | 252.8 |

指標は、ROA、ROE、経常利益率が伸びてきていますし、それに伴い自己資本比率も高くなってきています。

2016年度に売上高が減少していますが、2015年度にフリーキャッシュフローが減少していますので、投資をして、何か事業集約のような動きがあったことを示唆していると思います。

株価は、3年間の平均伸び率(CAGR)が+21.0%と上昇しています。

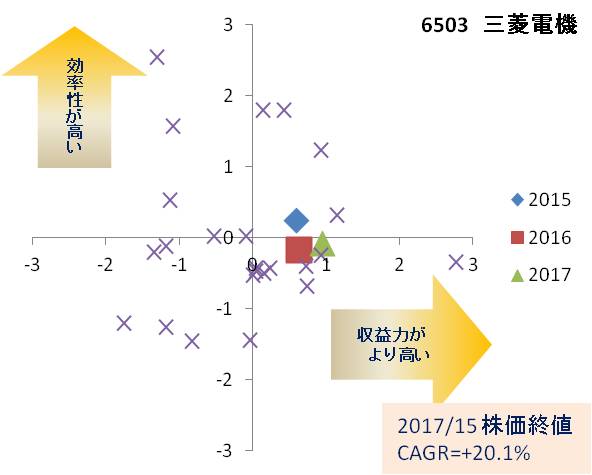

6503 三菱電機

ポジショニングマップは、右側エリアに位置し、年々少しずつ右側へ移動しているように見えます。これは、着実に収益力が強くなってきていることを示してします。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 7.8% | 12.4% | 7.2% | 108.2% | 45.3% | 1.7% | 8.3% | 111.2 |

| 2016 | 7.1% | 10.9% | 7.0% | 101.6% | 48.9% | -3.5% | 8.6% | 217.3 |

| 2017 | 8.5% | 13.4% | 8.2% | 103.9% | 53.0% | 4.5% | 5.4% | 62.2 |

指標は、売上高が2016年度に減少していますが、2017年度に回復し、ROA、ROE、経常利益率も改善し、自己資本比率も高くなってきています。

徐々に業績が良くなってきているように感じます。

株価は、3年間の平均伸び率(CAGR)が+20.1%と上昇しています。

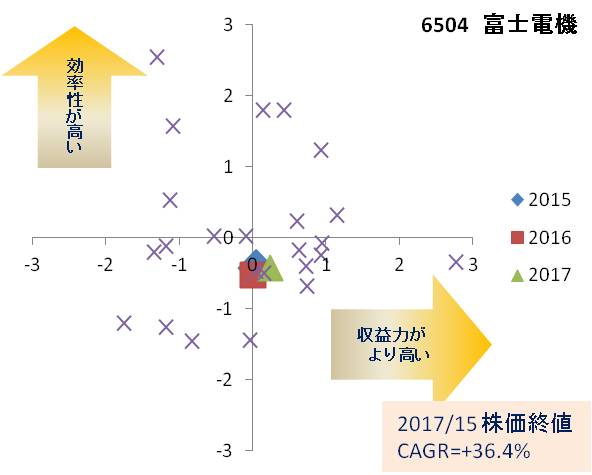

6504 富士電機

ポジショニングマップは、中心下に位置し、大きな動きはないのですが、2015年度の位置から、2017年度には右側へと移動し、収益力が強まっていることを示唆しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 7.8% | 12.4% | 7.2% | 108.2% | 45.3% | 1.7% | 8.3% | 111.2 |

| 2016 | 7.1% | 10.9% | 7.0% | 101.6% | 48.9% | -3.5% | 8.6% | 217.3 |

| 2017 | 8.5% | 13.4% | 8.2% | 103.9% | 53.0% | 4.5% | 5.4% | 62.2 |

指標は、売上高が2016年度に減少していますが、2017年度に回復し、ROA、ROE、経常利益率も改善し、自己資本比率も高くなってきています。

徐々に業績が良くなってきているように感じます。

株価は、3年間の平均伸び率(CAGR)が+36.4%と上昇しています。

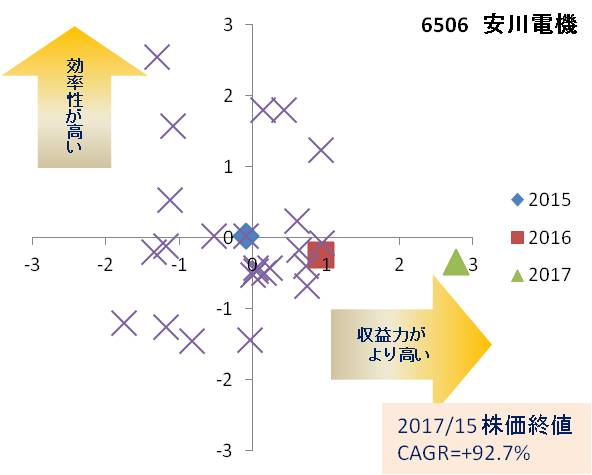

6506 安川電機

ポジショニングマップは、若干左側エリアの位置から右側エリアへと移動しています。

これは、このブログで実践しているポジショニング分析で示されている「左側エリアから右側エリアへ移りつつある銘柄の株価は上昇する」という法則性が再現された事例となります。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 9.6% | 12.8% | 8.7% | 110.1% | 48.5% | 2.8% | 7.8% | 9.5 |

| 2016 | 8.2% | 10.7% | 8.1% | 101.9% | 51.2% | -4.0% | 8.5% | 14.8 |

| 2017 | 12.5% | 18.3% | 12.3% | 101.6% | 53.5% | 13.6% | 10.3% | 27.2 |

指標は、売上高が2016年度に減少していますが、2017年度に急回復し、ROA、ROE、経常利益率も二ケタ台になっていますし、自己資本比率も高くなってきています。

キャッシュフローマージンも年々高くなってきており、2017年度には二ケタ台に乗せました。

株価は、3年間の平均伸び率(CAGR)が、なんと+92.7%と上昇しており、約4倍弱の伸び。今年のテンバーガー銘柄になるのでしょうか。

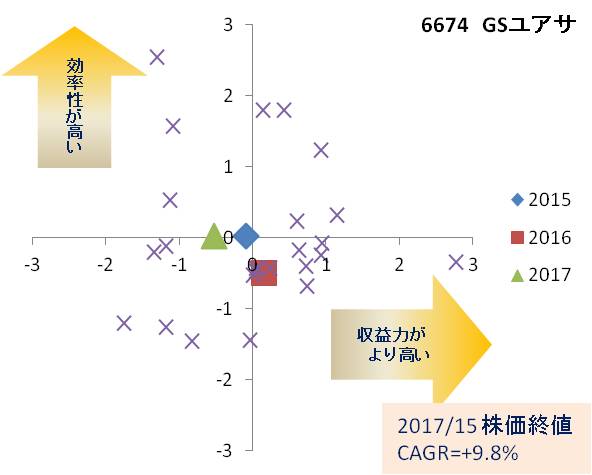

6674 GSユアサ

ポジショニングマップは、若干左側エリアから右側エリアへ移動したのですが、また、左側エリアへ移動する動きとなっています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 6.2% | 5.7% | 5.9% | 105.5% | 44.4% | -1.1% | 8.3% | 12.9 |

| 2016 | 6.1% | 7.8% | 6.3% | 97.1% | 43.6% | -1.6% | 9.7% | 1.9 |

| 2017 | 5.5% | 6.8% | 5.2% | 105.0% | 44.9% | 14.3% | 5.3% | 1.1 |

指標は、経常利益率がそれほど改善されていませんが、売上高が減少傾向から2017年度に急回復しています。

今後この売上増加が続けば、ポジションは右側エリアへ移る動きとなりますので、「左側エリアから右側エリアへ移りつつある銘柄は、株価が上昇する」というポジショニング分析の法則から言えば、今期業績予想に注目だと思います。

株価は、3年間の平均伸び率(CAGR)が、+9.8%と上昇しています。

6701 NEC

ポジショニングマップは、左側エリアに位置し、大きな動きはありません。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 3.4% | 9.5% | 3.1% | 111.7% | 30.4% | -3.8% | 3.5% | 65.6 |

| 2016 | 2.5% | 3.4% | 2.6% | 99.3% | 31.8% | -5.7% | 3.5% | 99 |

| 2017 | 3.1% | 5.3% | 3.1% | 100.8% | 31.2% | 6.7% | 4.6% | 115.8 |

指標は、売上高が減少傾向を示す中、2017年度には回復しており、経常利益率が改善しています。この売上の伸びが続けば良いのですが。

株価は、3年間の平均伸び率(CAGR)が+2.6%と9銘柄中最低の伸びとなっています。

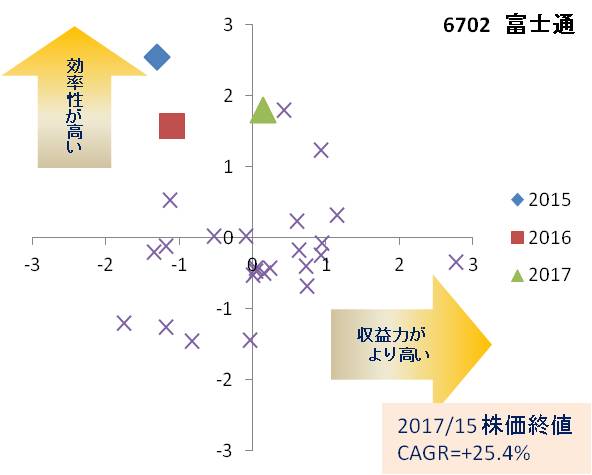

6702 富士通

ポジショニングマップは、左上側エリアから右上エリアへと移りつつあります。これはまさに、このブログで実践しているポジショニング分析で示されている「左側エリアから右側エリアへ移りつつある銘柄の株価は上昇する」という法則性が再現された事例となります。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 4.1% | 11.0% | 2.8% | 146.9% | 24.3% | -0.3% | 5.3% | 88.8 |

| 2016 | 3.9% | 10.6% | 3.0% | 129.5% | 27.6% | -12.8% | 6.1% | 104.9 |

| 2017 | 7.8% | 17.2% | 5.9% | 131.3% | 34.8% | -0.8% | 4.9% | 177.8 |

指標は、売上高は減少傾向なのですが、ROA、ROEが改善しており、経常利益率、自己資本比率は高まってきています。

総資産回転率の数値も9社中最も良い数値になっていますので、高い効率性を示しています。

フリーキャッシュフローも増加してきていますので、今後、更なる成長投資がしやすい状況にもあると言えます。

株価は、3年間の平均伸び率(CAGR)が、+25.4%と上昇しています。

この銘柄も、これからの動きに注目だと思います。

電気機器大手9社のポジショニング分析から見えてきたことは?

これまで他のセクターでも見てきたことですが、今回も、6501 日立、6506 安川電機、6702 富士通で、マップ上の左側のエリアから右側エリアへ移動しつつある銘柄の株価伸び率は高い、という、ポジショニング分析における法則性を示していました。

また、右側エリアで、年々更に右側へと移動している銘柄の株価も上昇するという、現象も、6479 ミネベア、6503 三菱電機でも見られました。

銘柄をスクリーニングする際のひとつの目安として使える判断基準だと思います。

ポジショニング分析の結果からは、6702 富士通に注目だと思います。

以上、日経225採用銘柄・電気機器セクターの9社を対象に、2015年度、2016年度、2017年度の財務データを元に、因子分析を実行の上、その結果(因子得点)をポジショニングマップ上に示し、銘柄ごとに解説しました。

次回は、日経225・電気機器セクター(第2回目) 9社を対象に分析します。

コメント