今回は、前々回、前回に引き続き日経225の「電気製品」セクター9社を対象に、3年間の財務データを元にポジショニング分析を行います。

前々回分析した銘柄は、

3105 日清紡HD/ 6479 ミネベア/ 6501 日立製作所/ 6503 三菱電機/ 6504 富士電機/ 6506 安川電機/ 6674 GSユアサ/ 6701 NEC/ 6702 富士通、以上9社。

前回分析した銘柄は、

6703 OKI/ 6724 セイコーエプソン/ 6752 パナソニック/ 6758 ソニー/ 6762 TDK/6770 アルプス電気/6773 パイオニア/6841 横河電機/ 6857 アドバンテスト、以上9社でした。

今回分析対象となるのは、

6902 デンソー/ 6952 カシオ計算機/ 6954 ファナック/ 6971 京セラ/ 6976 太陽誘電/ 7735 SCREEN HD/ 7751 キヤノン/ 7751 リコー/ 8035 東京エレクトロン、以上9社となります。

まず最初に、関連する市場の中から、次世代スマートフォンとキーデバイス市場の将来展望について確認しておきます。

次世代スマートフォンとキーデバイス市場の将来展望は?

2017年のスマートフォン市場はこれまで市場の伸長をけん引してきた中国市場の飽和の影響で著しく成長率が鈍化しました。

中国では2014年のLTE導入以来スマートフォンの普及率が急速に上昇してきたましたが、いよいよ一巡のフェーズを迎えたとみられます。

この流れを受けて、中国以外のグローバルメーカーはローエンド向けの見直しとハイエンド・フラッグシップの差別化、中国メーカーはハイエンド・フラッグシップの強化と海外比率の向上を目指しています。

フラッグシップ端末においては本人認証技術(虹彩認証/3D顔認証など)、ワイヤレス充電、OLEDなど新規デバイスの搭載を拡大させ、ミドルレンジ以下の端末でも搭載デバイスの低コスト化を進めることで、高機能と低価格化を両立し、市場全体として買い替えサイクルの短期化を狙っていくことになります。

また、キーデバイスの観点では、スマートフォンの最大生産地である中国でローカルメーカーによるモバイル機器向けのキーデバイスの内製化が進んでいます。

シェアの高い海外大手製品と比較すると性能はまだ一段落ちるとみられますが、採用メーカーには政府から一定の補助金が検討されるなど、今後優位性を持って採用交渉を進められる可能性が出てきています。

2019年に本格的な導入が開始される5Gは技術仕様が2017年末に決定したことでインフラ側の開発速度が上がっており、2018年末から商用装置として徐々に投資が始まっていきます。

ミリ波帯域はFWAとして固定ネットワークの延長線上でのサービスが今年中に始まるとみられますが、あくまでエリア限定的なサービスであり、まずはSub 6での運用がメインとなる模様です。

端末側でも5Gの導入を目前にRFから開発が進んでおり、早ければ2019年にはSub 6の5Gに対応した製品が市場投入されるとみられます。

5G通信はスマートフォンやタブレット、モバイルルーターなどから始まっていくとみられますが、中長期的にはスマートグラスやリスト型ウェアラブル機器など他のモバイル機器でも搭載が拡大し、AR環境の享受など新たなサービスの創出が期待されます。

5Gの導入にあたっては、今まで採用されていた周波数帯よりも高周波を採用することによるRFをはじめとする採用材料の変化、帯域幅の広がりによる高速通信を実現するための半導体の進化などキーデバイス市場にも好影響を与えるとみられます。

(以上、富士キメラ総研HPより引用)

日経225・電気機器9社の3年間のポジショニングの動きでわかることは?

ポジショニングマップ上に示した9社の3年間のポジション変化を見ることができれば、他者との相対的な位置関係と、その位置取りの変化、加えて、その変化が業績に対してどのような意味を持つのか、が明らかとなり、そして、株価の動きとの関係について、自ら判断することができるようになります。

今回分析対象とした電気機器9社とは?

今回対象としたのは、日経225採用銘柄で電気機器セクター27社のうちの最後の9社です。

既に18社については、前々回、前回に紹介していますので、今回は次の9社ということになります。

6902 デンソー/ 6952 カシオ計算機/ 6954 ファナック/ 6971 京セラ/ 6976 太陽誘電/ 7735 SCREEN HD/ 7751 キヤノン/ 8035 東京エレクトロン

各銘柄の特徴は?

6902 デンソー

自動車部品で国内最大、世界2位。トヨタ系。熱機器・エンジン・駆動系など広範囲。技術力に定評。

6952 カシオ計算機

樫尾4兄弟が創業。腕時計、電子辞書で高シェア。デジカメも展開。電子看板など新規事業育成。

6954 ファナック

工作機械用NC(数値制御)装置世界首位。産業用ロボや小型マシニングセンタも。配当性向60%。

6971 京セラ

コンデンサーなど電子部品大手。太陽電池モジュール、通信機器、複写機など多角化経営を標榜。

6976 太陽誘電

セラミックコンデンサー世界上位。インダクタ併営。10年買収の通信フィルターが第3の柱。

7735 SCREEN HD

半導体製造装置の大手、うちウェハ洗浄装置では世界断トツ。液晶製造装置や印刷機器も展開。

7751 キヤノン

カメラ、事務機器の最大手。一眼レフはシェア5割超。半導体・液晶露光装置、監視カメラも展開。

7752 リコー

事務機国内首位級。複合機や商業印刷機のほか、ITサービスに注力。大規模な構造改革は一巡。

8035 東京エレクトロン

半導体製造装置で世界4位。前工程用に強み。世界首位の米国AMAT社との統合は破談。

(以上、Yahooファイナンスの企業情報より引用)

電気機器大手9社(第3弾)の3年間の業績をマーケティング分析手法を使って分析した結果は?

電気機器大手9社(第3弾)を分析する指標は8つ(ROA、ROE、売上高経常利益率、総資産回転率、自己資本比率、売上高成長率、キャッシュフローマージン、フリーキャッシュフロー)です。

8つの指標を選んだ理由については、マーケティング分析手法を応用した株スクリーニングに使用する8つの指標は?で説明していますので、そちらを参考にしてください。

そして、今回の分析対象期間は、2015年度、2016年度、2017年度です。

キヤノンが12月決算で、他8銘柄は3月決算となっています。

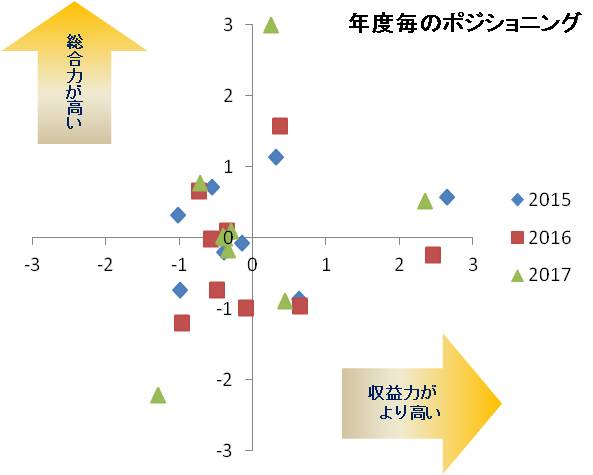

電気機器大手9社(第3弾)の3年間のポジショニングの変化は?

電気機器大手9社(第3弾)の3期分の財務データから8つの指標を算出し、マーケティング分析手法の一つである因子分析を実施。

その因子得点を求め、ポジショニングマップ上に示しました。

◆は2015年度、■は2016年度、▲は2017年度を示しています。

この後、個別に分析・検証します。

各銘柄のポジショニングの変化は?

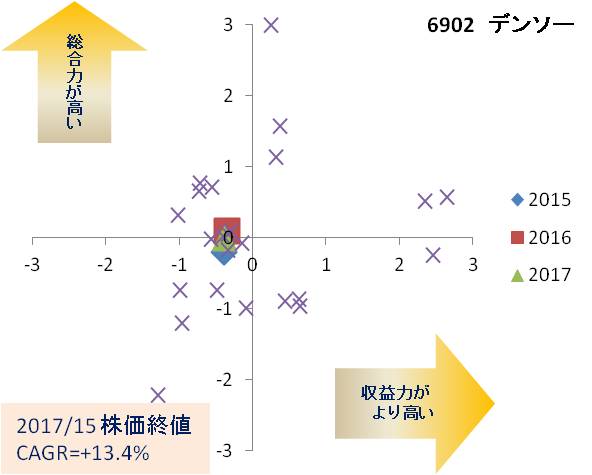

6902 デンソー

ポジショニングマップは、左側エリアに位置し、ほとんど動きがありません。

中心から若干左側にありますので、この9銘柄の平均よりも収益力がやや低めであることを示唆しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 6.9% | 7.6% | 7.7% | 89.7% | 61.9% | 5.0% | 12.2% | 8.0 |

| 2016 | 7.0% | 8.0% | 8.0% | 87.9% | 64.3% | 0.1% | 10.3% | 359.7 |

| 2017 | 7.8% | 9.3% | 8.8% | 88.6% | 62.4% | 12.8% | 10.9% | 28.9 |

指標は、ROA、ROE、経常利益率が3年にわたって高まりつつあります。

売上高が2017年度に二ケタ台と大きな伸びを示しています。

業績的には、年々良くなってきていることが読み取れます。

株価は、3年間の平均伸び率(CAGR)が+13.4%と上昇しています。

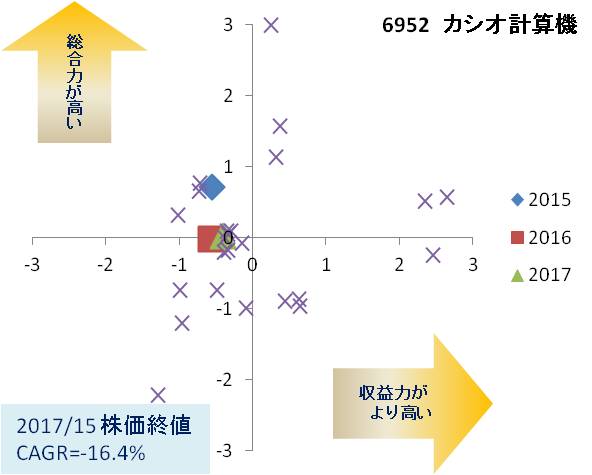

6952 カシオ計算機

ポジショニングマップは、左側エリアに位置し、ほとんど動きがありません。

中心から若干左側にありますので、この9銘柄の平均よりも収益力がやや低めであることを示唆しています。

2015年度から2016年度、2017年度は下に移動してますので、総合力(ROA、ROE)が悪化していることを示唆しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 11.1% | 15.4% | 11.7% | 95.6% | 54.9% | 4.1% | 9.3% | 40.9 |

| 2016 | 7.5% | 9.2% | 8.2% | 91.4% | 55.9% | -8.8% | 8.7% | 24.7 |

| 2017 | 7.9% | 9.7% | 9.1% | 86.4% | 56.7% | -2.0% | 11.0% | 26.2 |

指標は、ROA、ROE、経常利益率が二ケタ台から一ケタ台へ落としています。

効率性を示す総資産回転率も悪くなっています。

これは、売上高が減少傾向にあることが原因と思われます。

株価は、3年間の平均伸び率(CAGR)が-16.4%と下落しています。

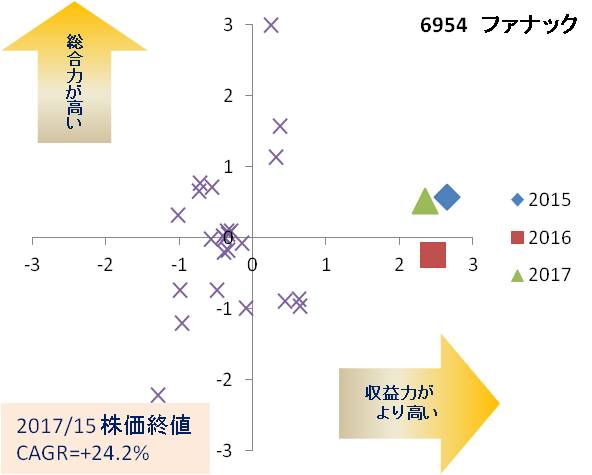

6954 ファナック

ポジショニングマップは、右側エリアの右端の位置にあり、この9銘柄中、一番の収益力があることを示唆しています。

なおかつ、左右の動きがほとんどないため、安定的な収益力であることが窺えます。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 15.2% | 11.8% | 36.8% | 41.2% | 87.8% | -14.6% | 22.6% | 28.0 |

| 2016 | 10.8% | 9.5% | 31.4% | 34.3% | 87.1% | -13.9% | 22.7% | 33.2 |

| 2017 | 14.4% | 12.9% | 34.3% | 42.0% | 84.5% | 35.3% | 24.2% | 45.7 |

指標は、2015年度、2016年度と連続して売上高が減少したのに対し、2017年度は急激に増加しています。これは、2015年度、2016年度と市況の悪化等で顧客が設備投資を控え、市況回復とともに、それまでの分も含め発注を増やした結果でしょうか。

経常利益率が30%台の高さとは驚きですが、売上高が減少した2015年度、2016年度も30%台をキープしているというのは一体どういうカラクリなのでしょうか。

一方で、総資産回転率の数値が40%台と低めなのが気になるところですが、世界トップ企業の余裕なのでしょうか。

株価は、3年間の平均伸び率(CAGR)が+24.2%と上昇しています。

6971 京セラ

ポジショニングマップは、右下側エリアに位置し、ほとんど動きはありません。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 4.7% | 4.8% | 9.8% | 47.8% | 73.8% | -3.1% | 13.1% | 87.2 |

| 2016 | 4.4% | 4.5% | 9.7% | 45.7% | 75.1% | -3.8% | 11.5% | 52.1 |

| 2017 | 4.2% | 3.5% | 8.4% | 50.0% | 74.0% | 10.8% | 10.1% | 105.8 |

指標は、ROA、ROE、経常利益率、キャッシュフローマージンが下げつつあります。

一方で、2015年度、2016年度と売上高が減少していましたが、2017年度に回復しています。

このポジションから、右側へ移動する動きとなれば、ポジショニング分析上は、株価が上昇する形になりますが。

株価は、3年間の平均伸び率(CAGR)が、+10.1%と上昇しています。

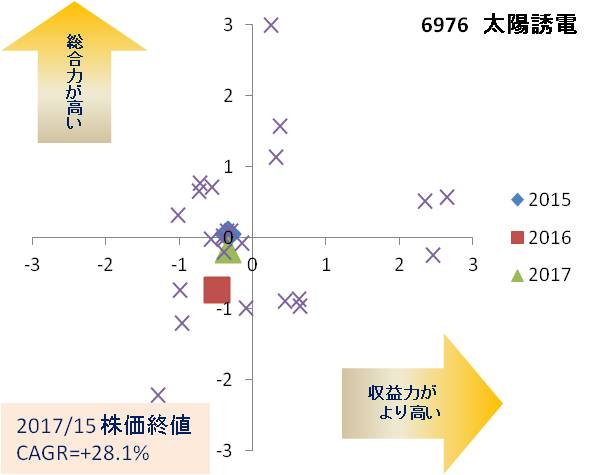

6976 太陽誘電

ポジショニングマップは、左側エリアに位置し、ほとんど動きはありませんが、この位置から、中心線を超えて、右側エリアへと移る動きになれば、ポジショニング分析上は、株価が上昇する形となりますが。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 8.3% | 9.7% | 9.3% | 89.6% | 57.1% | 5.9% | 15.9% | 2.9 |

| 2016 | 4.1% | 3.5% | 4.9% | 85.1% | 56.8% | -4.0% | 12.9% | 0.9 |

| 2017 | 7.1% | 10.1% | 8.4% | 84.4% | 58.7% | 5.8% | 13.9% | 7.0 |

指標は、2016年度に売上高が減少していましたので、その影響で、ROA、ROE、経常利益率、キャッシュフローマージンも下がった結果となっていますが、2017年度に売上高が回復し、各指標は改善しています。特に、ROEが二ケタ台に乗せてきました。

株価は、3年間の平均伸び率(CAGR)が+28.1%と上昇しています。

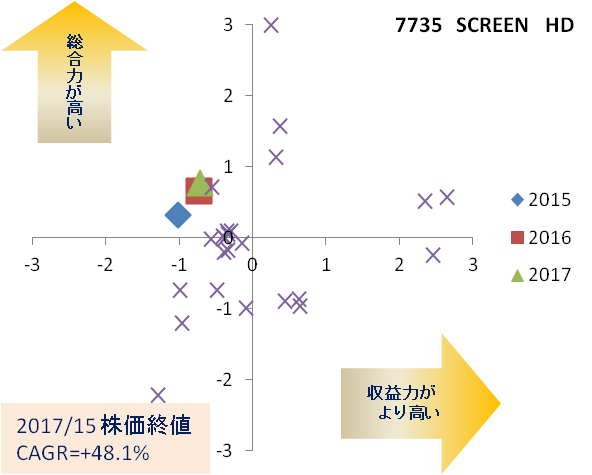

7735 SCREEN HD

ポジショニングマップは、左上側エリアに位置し、ほとんど動きはないのですが、2015年以降少しずつではありますが、右上へ移動しているように見受けられます。

中心線にも近くなってきていますので、この中心線を超えて右側へ移動する動きとなれば、ポジショニング分析上、株価は上昇することになるのですが。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 8.6% | 16.3% | 8.9% | 96.1% | 44.3% | 9.3% | 5.7% | 12.2 |

| 2016 | 10.6% | 18.4% | 10.7% | 99.9% | 47.5% | 15.6% | 16.3% | 43.2 |

| 2017 | 11.3% | 18.2% | 12.2% | 92.7% | 46.7% | 13.0% | 8.5% | 17.6 |

指標は、売上高の伸びが大きくなっており、ROA、経常利益率が高くなってきています。業績好調を物語っており、株価も、3年間の平均伸び率(CAGR)が+48.1%と大幅な上昇となっています。

今年度の業績進捗度次第では、先ほどのポジショニングマップ上での動きが、中心線から右側へ映りつつあるとすれば、この株価の大幅上昇も説明がつきます。

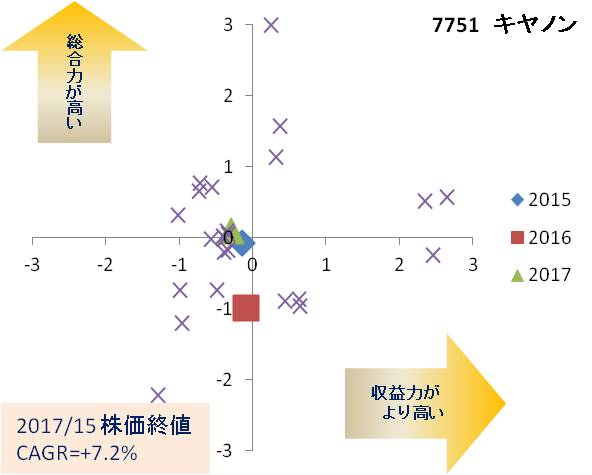

7751 キヤノン

ポジショニングマップは、中心線すぐ左側に位置し、横の動きはほとんどありません。業績的には足踏み状態なのかもしれませんが、もし今期中に業績を伸ばして、ポジションが右側エリアへ移動する状況になれば、株価は大きく上昇する動きになりそうですが。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 7.8% | 7.4% | 9.1% | 85.8% | 67.0% | 2.0% | 12.5% | 21.1 |

| 2016 | 4.8% | 5.2% | 7.2% | 66.2% | 54.2% | -10.5% | 14.7% | -336.8 |

| 2017 | 6.8% | 8.6% | 8.7% | 78.5% | 55.2% | 20.0% | 14.5% | 425.5 |

指標は、2016年度に売上高が減少していますので、各指標も悪化していますが、2017年度に売上高が急回復したことから、ROA、ROE、経常利益率が良くなってきています。

株価は、3年間の平均伸び率(CAGR)が+7.2%と上昇しています。

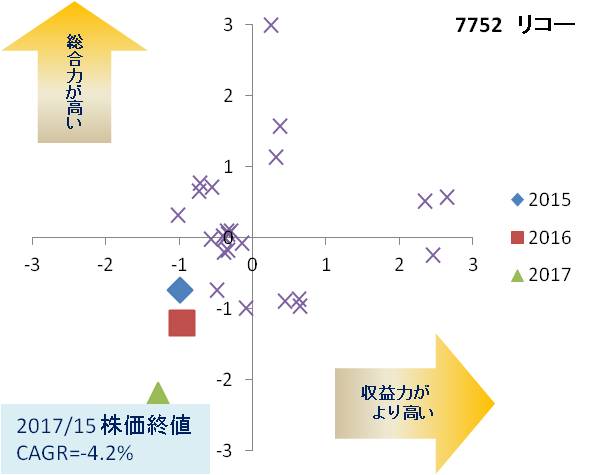

7752 リコー

ポジショニングマップは、左下側エリアに位置し、左下方向へ大きく移動する動きとなっていますので、業績悪化方向にあることを示唆しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 3.4% | 5.8% | 4.3% | 79.6% | 38.8% | 2.7% | 4.5% | -4.3 |

| 2016 | 1.1% | -0.3% | 1.5% | 73.5% | 37.8% | -8.2% | 4.4% | -18.4 |

| 2017 | -4.7% | -14.9% | -6.0% | 78.1% | 34.4% | 1.7% | 5.3% | 29.2 |

指標は、2016年度に売上高が減少し、経常利益率が悪化していますが、2017年度に売上高を持ち直せず、経常赤字となっています。

株価は、3年間の平均伸び率(CAGR)が-4.2%と下落しています。

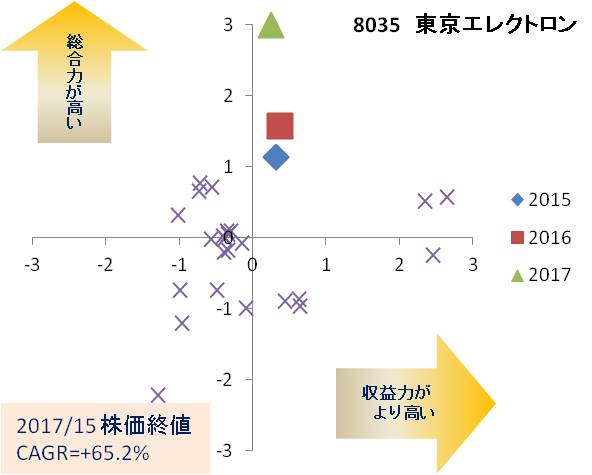

8035 東京エレクトロン

ポジショニングマップは、右上側エリアに位置し、上方向へと移動しています。

| 年度 | ROA | ROE | 経常 利益率 | 総資産 回転率 | 自己資本比率 | 売上高 成長率 | CF マージン | フリーCF 10億円 |

| 2015 | 15.0% | 13.0% | 18.0% | 83.7% | 70.9% | 8.3% | 10.5% | -80.6 |

| 2016 | 16.5% | 19.1% | 19.7% | 83.5% | 67.2% | 20.5% | 17.1% | 108.1 |

| 2017 | 23.2% | 29.0% | 24.8% | 93.5% | 63.5% | 41.4% | 16.5% | 174.7 |

指標は、急激な売上高の増加によって、ROA、ROE、経常利益率が、20%台というすばらしい数字になっています。

株価も、3年間の平均伸び率(CAGR)は+65.2%と急激に上昇しています。

電気機器大手9社(第3弾)のポジショニング分析から見えてきたことは?

このポジショニング分析では、マップ上の左側のエリアから右側のエリアへ移動しつつある銘柄の株価伸び率は高い、という法則があるのですが、今回、その事例はありませんでしたが、今後候補となりうる銘柄として、6902 デンソー、6976 太陽誘電、7751 キヤノンが挙げられます。

また、ポジショニング分析では、右側エリアに位置していて、より右側へ移動する動きのとき、株価は上昇する傾向にあるのですが、6971 京セラがこのタイプになる可能性があります。

以上の銘柄については、今期の業績進捗率に注目していきたいところです。

以上、日経225採用銘柄・電気機器セクターの9社(第3弾)を対象に、2015年度、2016年度、2017年度の財務データを元に、因子分析を実行の上、その結果(因子得点)をポジショニングマップ上に示し、銘柄ごとに解説しました。

今回で、日経225・電気機器セクター27銘柄の分析は終了です。

コメント